TÓM TẮT:

Cuộc cách mạng 4.0 đã làm thay đổi và tác động đến mọi mặt trong đời sống kinh tế - xã hội, làm thay đổi rất lớn trong thói quen tiêu dùng của người dân. Trước xu thế đó, ngành Tài chính ngân hàng cũng đang đứng trước những “làn song” hội nhập, đổi mới và ứng dụng công nghệ mạnh mẽ. Việt Nam đã và đang là miền đất hứa của các công ty tài chính công nghệ (Fintech). Chỉ từ năm 2016 đến nay, Việt Nam đã có hơn 100 công ty Fintech trong nhiều lĩnh vực như thanh toán, cho vay, thông tin tín dụng,… Cho vay ngang hàng P2P lending (Peer to Peer lending) đang là một trong những lĩnh vực Fintech phát triển hiện nay tại Việt Nam. Bài viết nêu thực trạng của các công ty P2P lending tại Việt Nam hiện nay, đồng thời đưa ra những giải pháp cho các P2P lending phát triển, góp phần phát triển ngành Fintech.

Từ khóa: Cho vay ngang hàng, ngành Tài chính công nghệ, Việt Nam.

1. Cơ sở lý luận

1.1. Khái niệm

Cho vay ngang hàng là hoạt động dựa trên nền tảng công nghệ tài chính (P2P lending) được thiết kế và xây dựng trên nền tảng giao dịch trực tuyến kết nối trực tiếp giữa người đi vay và người cho vay mà không thông qua các trung gian tài chính như tổ chức tín dụng.

Theo Eugenia Omarini A (2018), nguồn gốc của cho vay ngang hàng cũng giống như việc cho vay cộng đồng đã diễn ra trên thế giới trong suốt nhiều năm từ những năm 1630 - 1640, tổ chức đầu tiên là Hội thân thiện - Friendly Societies hoạt động tại Anh. Các tổ chức này có nhiều đặc điểm giống hoạt động cho vay ngang hàng hiện tại, sau khi đăng ký, các tổ chức này đã cấp quyền cho các thành viên thanh gia hỗ trợ tài chính lẫn nhau. Và cho đến ngày nay, lợi thế cộng đồng đã tồn tại trong suốt bao nhiêu năm để các cá nhân tương trợ lẫn nhau về tài chính, và đó là sự tái hiện của hoạt động cho vay ngang hàng hiện tại. Tuy nhiên, với thế kỷ 21 và cuộc cách mạng 4.0, hoạt động cho vay ngang hàng được thực hiện trên nền cảng của công nghệ Internet.

Theo Vụ Chính sách tiền tệ, Ngân hàng Nhà nước (NHNN) (2020), bản chất cho vay ngang hàng được hiểu là sự trao đổi tài chính trực tuyến, giữa các cá nhân hoặc tổ chức mà không thông qua trung gian trực tiếp như tổ chức tài chính truyền thống. Các ngân hàng có thể vẫn đóng một vai trò nhất định tùy từng luật pháp điều chỉnh ở mỗi quốc gia, các ngân hàng có thể hoạt động như các tổ chức lưu ký, cung cấp cho nền tảng các tài khoản của khách hàng và được xử lý trong nền tảng.

1.2. Đặc điểm trong cho vay ngang hàng

- Kết nối trực tiếp giữa người đi vay và người cho vay: Các công ty P2P lending là trung gian về công nghệ, cung cấp nền tảng để người đi vay và người cho vay kết nối trực tiếp.

- Thông tin được công khai để các bên đưa ra quyết định giao dịch: Các công ty P2P lending là trung gian cung cấp thông tin về người vay như nhu cầu vay, đánh giá xếp hạng khách hàng, thẩm định khách hàng, tư vấn lãi suất, quyết định có cho vay hay không hoàn toàn phụ thuộc vào người cho vay.

- Phần lớn các khoản vay theo hình thức không có tài sản bảo đảm: Các công ty P2P hoạt động trên nền tảng công nghệ, thẩm định khách hàng dựa trên thông tin thu thập được từ số điện thoại đăng ký, mạng xã hội, xét duyệt hồ sơ vay cũng hoàn toàn trực tuyến, chỉ với những giao dịch có giá trị lớn mới cần yêu cầu tài sản đảm bảo. Do đó, chủ yếu các khoản vay theo hình thức không có tài sản bảo đảm hay còn gọi là tín chấp.

- Thời gian xử lý khoản vay nhanh chóng: Vì các khoản vay được xử lý hoàn toàn trực tuyến, do đó, thời gian xử lý khoản vay từ tiếp nhận hồ sơ, thẩm định, xét duyệt khoản vay đều rất nhanh chóng, thậm chí chỉ trong vòng 5 phút.

1.3. Mô hình cho vay ngang hàng truyền thống

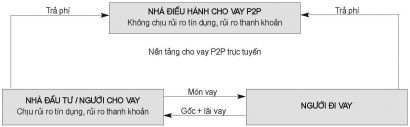

Với mô hình cho vay ngang hàng truyền thống (Sơ đồ 1), công ty P2P Lending chỉ cung cấp giao dịch nền tảng trực tuyến nhằm kết nối giữa người cho vay (nhà đầu tư) và người đi vay là các cá nhân, hộ gia đình, những doanh nghiệp nhỏ hoặc siêu nhỏ. Hợp đồng vay vốn sẽ được người đi vay và cho vay thỏa thuận ký kết. Người cho vay chịu toàn bộ rủi ro nếu người đi vay chậm trả hoặc không trả được nợ là rủi ro tín dụng, và cả rủi ro thanh khoản đặc biệt trong trường hợp người cho vay là trung gian, huy động vốn từ nguồn khác để cho vay.

Như vậy, các công ty P2P Lending hoàn toàn không chịu rủi ro tín dụng, rủi ro thanh khoản như các tổ chức tài chính truyền thống, chỉ là trung gian thu phí của cả người đi vay và người cho vay.

Thực tế ở mỗi quốc gia sẽ có các mô hình cho vay ngang hàng biến đổi cho phù hợp với điều kiện và luật pháp quy định.

Sơ đồ 1: Mô hình cho vay ngang hàng truyền thống

2. Thực trạng hoạt động P2P Lending tại Việt Nam

2.1. Về số lượng người dùng internet và điện thoại di động

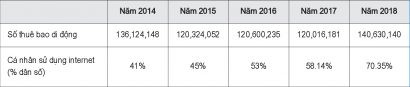

Ngày nay, đi cùng với sự phát triển của công nghệ thông tin, điện thoại di động và internet đã rất phổ biến với người dân Việt Nam. Nhìn vào Bảng 1, ta thấy rõ số lượng thuê bao di động tại Việt Nam là rất cao và tăng qua các năm gần đây, nhiều người dân sử dụng từ 2 số điện thoại trở lên, điều này dễ thấy mức độ phổ cập của điện thoại di động tại Việt Nam, chỉ hơn 1 triệu VNĐ là có thể mua được 1 chiếc điện thoại thông minh. Do đó khả năng sử dụng công nghệ, sử dụng các app trên điện thoại hay Internet là rất dễ dàng và thuận tiện với đa phần người dân. Tương tự, tỷ lệ cá nhân sử dụng Internet cũng ngày càng cao và phổ biến, năm 2018 tỷ lệ người dùng Internet tại Việt Nam là 70.35% dân số.

Bảng 1. Số lượng người dùng internet và điện thoại đi động tại Việt Nam

2.2. Các công ty P2P Lending tại Việt Nam

2.2.1. Về mô hình hoạt động

Theo ông Nghiêm Thanh Sơn - Phó Vụ trưởng vụ thanh toán, NHNN Việt Nam, hiện nay, các công ty P2P lending đang có 4 mô hình hoạt động như sau:

Mô hình 1: Các công ty cung cấp công nghệ đơn thuần. Đây là các công ty chỉ cung cấp nền tảng công nghệ, chỉ hưởng phí, làm trung gian kết nối giữa người cho vay và người đi vay. Các công ty công nghệ này cũng có thể hợp tác với các ngân hàng trong lĩnh vực thanh toán, quản lý tài khoản của khách hàng tại ngân hàng như: Công ty cổ phần Interloan hợp tác với 3 ngân hàng Sacombank, Nam Á bank và Vietcapital Bank; Công ty cổ phần Tima và ngân hàng NCB, Nam Á Bank; Công ty cổ phần Lendbiz hợp tác với Ngân hàng PGbank, VIB để triển khai dịch vụ tài khoản cho khách hàng đầu tư tại Lendbiz.

Mô hình 2: Các công ty bên cạnh cung cấp nền tảng công nghệ còn hợp tác với ngân hàng, tổ chức tín dụng. Theo đó, một số ngân hàng kết hợp với công ty công nghệ để cho vay khách hàng cá nhân, doanh nghiệp siêu nhỏ như Dragon Bank, Thebank, Gobear là 3 công ty cổ phần hợp tác và kết nối với ngân hàng trong việc tìm kiếm khách hàng. Các ngân hàng hợp tác rất đa dạng. Công ty cổ phần Dragonbank hợp tác với các ngân hàng OCB, Shinhan, HDBank, ACB, UOB, VPbank, TPBank, MSB. Công ty cổ phần Gobear kết nối với người đi vay và các ngân hàng BIDV, BaovietBank, Citibank, DongA bank, Eximbank, HD Bank. The Bank có các đối tác tài chích là: Fecredit, Techcombank, Manulife, VPBank, UOB, Shinhan Bank, BIDV, ABBank, Sacombank, BIDV,… Nhìn chung, các công ty P2P kết nối với ngân hàng sẽ hp tác với rất nhiều các tổ chức tài chính.

Mô hình 3: Các công ty P2P lending tự huy động vốn, rồi cho vay, về bản chất thì đây là một hoạt động ngân hàng và phải được cấp phép nên hành vi này cần phải được kiểm soát, ngăn chặn.

Mô hình 4: Là các công ty cầm đồ xây dựng app và website riêng để cho vay dưới hình thức cho vay nặng lãi, hoặc có thể liên kết với công ty công nghệ để ứng dụng trong cho vay cầm đồ. Đây cũng là hình thức cần ngăn chặn vì gây nên hệ lụy xã hội xấu và đặc biệt dễ bị người dân hiểu sai và đánh giá sai về các công ty P2P Lending.

Như vậy mô hình 3, 4 là hình thức cần được ngăn chặn và khó phát hiện hơn so với mô hình 1 và 2.

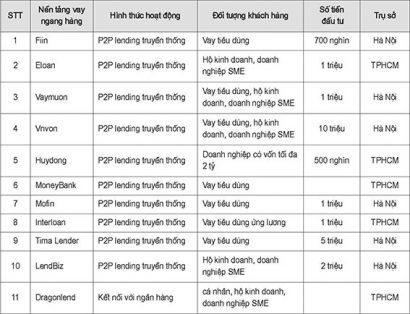

Bảng 2. Danh sách các công ty P2P lending hoạt động tại Việt Nam hiện nay

Theo Bảng 2 danh sách các công ty P2P Lending đang hoạt động tại Việt Nam hiện nay. Bên cạnh các công ty theo mô hình 1 (P2P Lending truyền thống) và mô hình 2 (Kết nối với khách hàng và ngân hàng), còn rất nhiều công ty tự nhận là P2P Lending tự kinh doanh. Tuy nhiên, các công ty này chưa được quản lý chặt chẽ, gây nên những biến tướng trong hoạt động.

2.2.2. Về mục tiêu vay

Chủ yếu các công ty P2P Lending cung cấp mục đích vay vốn là vay tiêu dùng, tín chấp.

2.2.3. Về trụ sở

Đa phần các công ty P2P Lending có trụ sở hoạt động tại 2 thành phố lớn là Hà Nội, TP. Hồ Chí Minh thể hiện đây vẫn là 2 thành phố đón đầu những làn sóng thay đổi trong cách mạng công nghiệp.

2.2.4. Về vốn điều lệ

Các công ty P2P thường nhỏ, dưới 1 tỷ đồng, hoặc từ 1 tỷ đồng đến 10 tỷ đồng, rất ít công ty có vốn điều lệ trên 10 tỷ đồng.

2.2.5. Về lãi suất và phí

Lãi suất cho vay của các công ty P2P Lending thường không quá 20%/năm theo quy định của Bộ luật Dân sự, nhưng đi kèm với rất nhiều loại phí như phí tư vấn, phí trả nợ trước hạn và tổng các khoản phí và lãi khách hàng phải trả thậm chí lên đến 30% - 50%/tháng. (Theo Vụ Chính sách tiền tệ (2020)).

2.2.6. Về đối tượng khách hàng người đi vay và nhà đầu tư

Với các công ty P2P Lending truyền thống hiện nay tại Việt Nam thì cả nhà đầu tư hay người cho vay và người đi vay đều nhỏ lẻ. Nhà đầu tư tham gia vào các công ty này với số tiền dưới 10 triệu đồng. Người đi vay cũng tương tự vậy, theo Vụ Chính sách tiền tệ (2020), với cá nhân chủ yếu là cung cấp các món vay nhỏ dưới 10 triệu đồng, thời hạn vay chủ yếu theo ngày, với doanh nghiệp món vay thường dưới 400 triệu đồng, thời hạn vay dưới 1 năm. Do vậy, các công ty Fintech truyền thống tại Việt Nam hiện nay đang kết nối những nhu cầu vốn nhỏ, ngắn hạn.

4. Đề xuất giải pháp nhằm hoàn thiện hoạt động của các công ty P2P Lending

Một là, hoàn thiện hệ thống hành lang pháp lý. Theo Chỉ thị số 16/CT-TTg, năm 2017 của Thủ tướng Chính phủ về việc tăng cường năng lực cuộc cách mạng công nghiệp 4.0.

Theo Quyết định số 999/QĐ- TTg năm 2019 phê duyệt đề án kinh tế chia sẻ, trong đó giao cho NHNN nghiên cứu xây dựng cơ chế thí điểm về quản lý trong cho vay ngang hàng.

NHNN năm 2017 đã thành lập Ban chỉ đạo về lĩnh vực Fintech nhằm mục tiêu xây dựng và quản lý hệ sinh thái Fintech cho các công ty tài chính công nghệ có môi trường hoạt động lành mạnh, phát triển. Theo đó đã có Quyết định số 2617/QĐ- NHNN ban hành năm 2018 về Kế hoạch hành động của ngành Ngân hàng về tăng cường năng lực tiếp cận cuộc cách mạng công nghiệp lần thứ tư đến năm 2020 và định hướng đến năm 2025 và Quyết định số 34 QĐ/NHNN năm 2019 về Chương trình hành động của ngành Ngân hàng thực hiện Chiến lược phát triển của ngành Ngân hàng Việt Nam đến năm 2025, định hướng đến năm 2030. Đây là những bước đi đầu tiên của NHNN trong lĩnh vực quản lý các công ty Fintech trong đó có P2P Lending. Tuy nhiên, đã có rất nhiều công ty P2P Lending đang hoạt động và có sự biến tướng như hiện nay nhưng vẫn chưa có một văn bản pháp lý nào quy định rõ ràng, cụ thể về phạm vi hoạt động của các công ty này. Do đó, cần phải xây dựng một hệ thống hành lang pháp lý để cho các công ty P2P Lending phát triển. Các công ty P2P Lending cần được giới hạn về mô hình hoạt động, phạm vi hoạt động, quy định về vốn điều lệ, quy trình hoạt động cho vay ngang hàng,… Tất cả những nội dung đó cần phải rõ ràng, cụ thể. Bên cạnh đó, các NHTM đang có xu hướng hợp tác, liên kết với các công ty P2P Lending, trong khi P2P Lending chưa có đơn vị quản lý, gây ra những rủi ro rất tiềm ẩn và dễ ảnh hưởng đến danh tiếng của các NHTM, vốn là doanh nghiệp hoạt động trong lĩnh vực tiền tệ nhạy cảm và ảnh hưởng lớn bởi niềm tin, uy tín.

Hai là, nhanh chóng thí điểm hoạt động cho các công ty P2P Lending. Theo đó, NHNN cần nhanh chóng lên kế hoạch và thực thi thí điểm hoạt động cho các công ty P2P Lending trong thời gian ngắn, đề từ đó có những đánh giá và nhận biết rõ ràng hơn về xu hướng phát triển của thị trường. Trước mắt, có thể thí điểm 10 công ty P2P Lending đang dẫn đầu thị trường trong vòng 2 năm. Nhìn vào sự phát triển của các nước trên thế giới hiện nay hoạt động này vẫn đang được chờ đợi để làm nên sự thay đổi và đột phá trong ngành Tài chính, ngân hàng, tuy nhiên tương lai sẽ biến đổi ra sao thì chưa chính phủ nào có thể nhận định được. Chính vì vậy, việc thực thi thí điểm đối với một vài doanh nghiệp bước đầu sẽ giúp NHNN nắm bắt được xu hướng để đưa ra được các biện pháp quản lý phù hợp, vừa có thể thúc đẩy phát triển hoạt động này, cũng đồng thời kiểm soát, chăn chặn được các rủi ro tiềm tàng.

Tóm lại, cho vay ngang hàng là một lĩnh vực hoạt động rất mới và tiềm năng đối với các nước trên thế giới, cũng như Việt Nam. Lĩnh vực này cùng với các lĩnh vực hoạt động Fintech khác hứa hẹn tạo ra các bước đột phá trong ngành Tài chính ngân hàng, đẩy mạnh phát triển kinh tế đất nước. Tuy nhiên, đây cũng là lĩnh vực tiềm ẩn rất nhiều rủi ro, không chỉ về mặt kinh tế mà còn về mặt xã hội, dễ dàng bị biến tướng và ảnh hưởng đến niềm tin của người dân trong việc sử dụng các dịch vụ tài chính. Do đó, để có một hệ sinh thái phát triển ngành Fintech nói chung và cho vay ngang hàng nói riêng cần sự hỗ trợ rất lớn từ phía các cơ quản chủ quản và Chính phủ, giúp tạo ra một môi trường hoạt động và phát triển tài chính lành mạnh. Trong tương lai, cho vay ngang hàng vẫn được coi là bước đột phá của ngành Tài chính và được kỳ vọng mang lại lợi ích lớn cho người dân nhằm mục tiêu chung hướng đến tài chính toàn diện.

TÀI LIỆU THAM KHẢO:

Eugenia Omarini A. (2018). Peer-to-Peer Lending: Business Model Analysis and the Platform Dilemma. International Journal of Finance, Economics and Trade (IJFET), 2(3), 31-41.

Worldbank/data https://data.worldbank.org/indicator/IT.NET.USER.ZS?locations=VN&view=chart

Leader.vn (2020). Cập nhật danh sách các công ty cho vay ngang hàng đang hoạt động tại Việt Nam, truy cập tại https://lender.vn/cap-nhat-danh-sach-cac-cong-ty-cho-vay-ngang-hang-dang-hoat-dong-tai-viet-nam.html.

Vụ chính sách tiền tệ, Ngân hàng Nhà nước (2020), Chương trình tập huấn về cho vay ngang hàng, truy cập tại http://truongnganhang.edu.vn/AIAdmin/News/View/tabid/66/newsid/6829/seo/Tai-lieu-khoa-boi-duong-Mo-hinh-cho-vay-ngang-hang/Default.aspx

Theo tapchicongthuong.vn

Nguồn bài viết: http://tapchicongthuong.vn/bai-viet/thuc-trang-hoat-dong-cho-vay-ngang-hang-tai-viet-nam-76652.htm