Tóm tắt: Bằng phương pháp phân tích văn bản pháp luật và tổng hợp tài liệu thứ cấp, tác giả làm rõ mối liên hệ giữa các tiêu chuẩn quốc tế với khung pháp lý Việt Nam, đồng thời nhận diện các cơ hội và thách thức thực tiễn. Điểm nhấn của bài viết là đề xuất lộ trình thực thi ESG ba giai đoạn: từ xác định nhu cầu, chuẩn hóa khung mô hình, đến công bố báo cáo theo chuẩn quốc tế. Đây được xem là chiến lược then chốt giúp doanh nghiệp không chỉ vượt qua các đạo luật khắt khe của EU mà còn kiến tạo lợi thế cạnh tranh bền vững trên toàn cầu.

Từ khoá: quy định, chuẩn mực ESG, doanh nghiệp xuất khẩu, thị trường EU.

Regulations on ESG compliance for Vietnamese exporting enterprises targeting the EU market

Abstract: As ESG standards evolve from voluntary practices into mandatory technical barriers in developed markets, this study examines the compliance landscape for Vietnamese enterprises exporting to the European Union (EU). Utilizing legal document analysis and a synthesis of secondary research, the author elucidates the interplay between international mandates and the Vietnamese legal framework, while evaluating the practical opportunities and challenges involved. Materially, the author proposed a three-stage ESG implementation roadmap, guiding businesses from initial needs assessment and framework standardization to reporting disclosure in alignment with international standards. This roadmap is presented as a vital strategy for Vietnamese exporters to not only navigate stringent EU regulations but also secure a resilient competitive advantage in the global marketplace.

Keywords: Regulations, ESG compliance, exporting enterprises, the EU market.

Ảnh minh hoạ

1. Đặt vấn đề

Trong bối cảnh năm 2026, tuân thủ Môi trường – Xã hội – Quản trị (ESG) không còn là "lựa chọn" mà đã trở thành "giấy thông hành" (Green Passport) bắt buộc để doanh nghiệp tư nhân Việt Nam thâm nhập các thị trường xuất khẩu khó tính nhưng đầy tiềm năng như Châu Âu (EU).

Khái niệm ESG là kết quả của sự hội tụ giữa đạo đức kinh doanh quốc tế, cam kết khí hậu và quản trị rủi ro tài chính hiện đại. Nền tảng thực thi ESG được định hình bởi hệ thống tiêu chuẩn từ các tổ chức đa phương như Tiêu chuẩn Hiệu quả của IFC,[1] Mô hình Động lực Giá trị của UN Global Compact, [2] hay các Khung Môi trường và Xã hội của World Bank[3] và UNDP.[4] Đáng chú ý, ESG đã chuyển dịch mạnh mẽ từ tự nguyện sang bắt buộc khi Liên minh Châu Âu (EU) luật hóa các tiêu chuẩn này. Trong bối cảnh toàn cầu hóa, những quy định tiên phong của EU như CBAM, [5] EUDR[6] và CSDDD[7] không chỉ giới hạn trong biên giới khu vực mà còn tạo ra "hiệu ứng dây chuyền", thiết lập các chuẩn mực bền vững mới cho chuỗi cung ứng toàn cầu.

Lộ trình luật hóa ESG tại Việt Nam được thể hiện rõ nét qua việc tích hợp các trụ cột bền vững vào hệ thống pháp luật quốc gia. Trụ cột Xã hội (S) được kiện toàn bởi Bộ luật Lao động 2019, với các quy định về đại diện người lao động và chống cưỡng bức lao động tiệm cận chuẩn mực quốc tế. Trụ cột Môi trường (E) được định hình qua Luật Bảo vệ Môi trường 2020 và Nghị định 06/2022/NĐ-CP, thiết lập lộ trình kiểm kê khí nhà kính và thúc đẩy tài chính xanh. Về trụ cột Quản trị (G), Thông tư 96/2020/TT-BTC đã bắt buộc các công ty niêm yết phải công bố báo cáo phát triển bền vững. Đặc biệt, Thông tư 13/2023/TT-BKHĐT (triển khai Quyết định 167/QĐ-TTg) chính là dấu mốc quan trọng nhất, khẳng định chiến lược luật hóa các chuẩn mực ESG cho khối doanh nghiệp tư nhân tại Việt Nam.

Đối với các doanh nghiệp tư nhân hướng tới thị trường xuất khẩu, ESG không chỉ là rào cản kỹ thuật dưới dạng luật và các tiêu chuẩn tuân thủ mà còn đóng vai trò là "giấy thông hành" để tiếp cận các nguồn tài chính xanh và duy trì vị thế trong chuỗi cung ứng toàn cầu. Những phân tích sau đây sẽ giúp trả lời câu hỏi chính của nghiên cứu này: Các quy định về tuân thủ chuẩn mực ESG cho doanh nghiệp xuất khẩu Việt Nam hướng tới thị trường EU là gì? Ngoài ra, từ những phân tích này người nghiên cứu sẽ đánh giá cơ hội và thách thức đối với các doanh nghiệp tư nhân cũng như đề xuất lộ trình thực thi ESG theo từng bước.

Phương pháp nghiên cứu

Tác giả sử dụng phương pháp nghiên cứu phân tích các văn bản pháp luật để trả lời cho câu hỏi chính. Bên cạnh đó, tác giả phân tích sâu các tài liệu thứ cấp là những bài báo cập nhật, những công trình nghiên cứu khác về ESG để làm rõ cơ hội và thách thức đối với các doanh nghiệp xuất khẩu cũng như thiết kế một lộ trình thực thi ESG mẫu. Việc phân tích văn bản pháp luật không chỉ làm rõ các quy định và tiêu chuẩn về ESG mà còn giúp các doanh nghiệp xuất khẩu hiểu thêm được những phân tích liên quan đến cơ hội và thách thức họ phải đối mặt, hơn nữa còn giúp họ phản chiếu được lộ trình phù hợp riêng từ đề xuất lộ trình thực thi của tác giả.

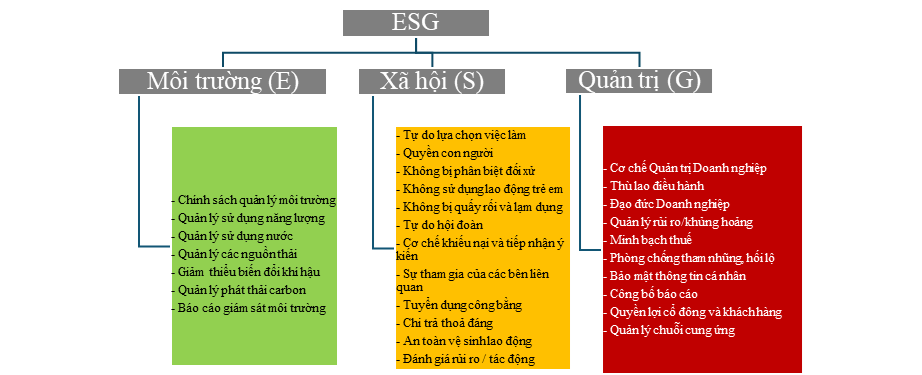

2. Khái niệm và đặc điểm về tiêu chuẩn ESG

Thuật ngữ ESG chính thức được định hình từ các Nguyên tắc Đầu tư Có trách nhiệm (PRI) của Liên hợp quốc vào tháng 4 năm 2006.[8] PRI đặt nền móng cho các trụ cột E, S và G thông qua các vấn đề then chốt như khí hậu, quyền con người và công bằng thuế.[9] Sự ra đời của UNGPs[10] vào năm 2011 tiếp tục kiện toàn nội hàm này bằng cách chi tiết hóa các tiêu chuẩn xã hội (như điều kiện lao động, quyền đối thoại và chống phân biệt đối xử) đồng thời nâng cao chuẩn mực quản trị thông qua kiểm soát chuỗi cung ứng và thực thi đạo đức kinh doanh.

Dựa trên nền tảng UNPRI và UNGPs, các tổ chức đa phương tiếp tục làm rõ nét tiêu chuẩn ESG qua các công cụ quản trị như Tiêu chuẩn Hiệu quả (IFC), Mô hình Động lực Giá trị (UN Global Compact), hay các Khung Môi trường và Xã hội (World Bank và UNDP). Các bộ tiêu chuẩn này đóng vai trò là công cụ giám sát then chốt, đảm bảo tính tuân thủ và bền vững cho các dự án phát triển và đầu tư toàn cầu. Dựa trên bốn bộ khung tiêu chuẩn này tác giả tóm lược lại những chuẩn mực chung của ESG như sau:

Trong quản trị ESG, báo cáo đóng vai trò là công cụ trách nhiệm giải trình then chốt. Việc áp dụng các tiêu chuẩn báo cáo chuẩn mực là điều kiện tiên quyết để doanh nghiệp tuân thủ lộ trình pháp lý của EU (CBAM, EUDR, CSDDD). Tùy vào mục tiêu tiếp cận nhà đầu tư hay các bên liên quan, doanh nghiệp cần lựa chọn khung báo cáo tối ưu. Phần phân tích dưới đây sẽ làm rõ điểm mạnh của các tiêu chuẩn phổ biến nhất hiện nay:

GRI (Global Reporting Initiative)[11] là tiêu chuẩn báo cáo bền vững phổ biến nhất thế giới dành cho mọi bên liên quan, tập trung vào tác động của doanh nghiệp đối với nền kinh tế, môi trường và con người. Điểm mạnh của tiêu chuẩn gồm tính bao quát cao - phù hợp với mọi loại hình doanh nghiệp và quy mô, trọng tâm là tính trọng yếu kép - không chỉ báo cáo những gì ảnh hưởng đến tài chính công ty mà còn báo cáo những gì công ty tác động ra bên ngoài. Quy định tuân thủ của GRI là báo cáo chi tiết về quản trị, chiến lược với các chỉ số cụ thể (như phát thải khí nhà kính, tiêu thụ nước, đa dạng giới).

TCFD (Task Force on Climate-related Financial Disclosures)[12] đặt trọng tâm báo cáo về biến đổi khí hậu nên đây là khung báo cáo cực kỳ quan trọng đối với các doanh nghiệp chịu ảnh hưởng bởi CBAM. Điểm mạnh của TCFD gồm: Quản trị rủi ro - giúp doanh nghiệp nhận diện rủi ro chuyển đổi (như thuế carbon biên giới) và rủi ro vật lý (thiên tai), Phân tích kịch bản - yêu cầu doanh nghiệp đưa ra các kịch bản phát thải thấp (ví dụ: kịch bản 1.5°C) để đánh giá khả năng chống chịu của mô hình kinh doanh. Quy định tuân thủ của TCFD là chia làm 4 trụ cột trong báo cáo: Quản trị, Chiến lược, Quản lý rủi ro, và Các chỉ số & Mục tiêu.

CDP (Carbon Disclosure Project)[13] là một hệ thống chấm điểm về môi trường. Khác với các khung báo cáo trên, CDP là một hệ thống công bố dữ liệu tự nguyện nhưng có sức ảnh hưởng rất lớn đến uy tín doanh nghiệp. Điểm mạnh của CDP gồm: Hệ thống điểm số (A-D) - giúp doanh nghiệp biết được vị thế của mình so với các đối thủ toàn cầu, Chuỗi cung ứng - rất mạnh trong việc yêu cầu các nhà cung cấp báo cáo dữ liệu về Biến đổi khí hậu, An ninh nguồn nước và Rừng (cực kỳ phù hợp cho doanh nghiệp cần tuân thủ EUDR và CBAM).

3. Quy định của Liên minh Châu Âu (EU) về tuân thủ tiêu chuẩn ESG

Đi đầu trong nỗ lực luật hóa các tiêu chuẩn bền vững, EU đã ban hành Luật Khí hậu Châu Âu[14] nhằm thiết lập lộ trình trung hòa khí hậu bắt buộc. Văn bản này đề ra hai cột mốc chiến lược: giảm ít nhất 55% lượng phát thải ròng vào năm 2030 (so với mức nền 1990) và đạt trạng thái phát thải ròng bằng không vào năm 2050, qua đó tạo cơ sở pháp lý vững chắc cho mục tiêu cân bằng phát thải toàn khu vực.

Để ngăn chặn hiện tượng "rò rỉ carbon" khi các ngành sản xuất phát thải cao dịch chuyển ra ngoài khối, EU đã triển khai CBAM từ ngày 16/5/2023. Đây là cơ chế thuế carbon đầu tiên trên thế giới áp đặt trách nhiệm tài chính lên hàng nhập khẩu dựa trên cường độ phát thải (trụ cột E, G), nhằm thiết lập sự công bằng về giá carbon với hàng hóa nội địa. Thông qua CBAM, EU không chỉ bảo vệ mục tiêu trung hòa khí hậu mà còn thúc đẩy lộ trình chuyển đổi sản xuất xanh trên phạm vi toàn cầu.

CBAM hiện tập trung vào 06 nhóm hàng phát thải cao là sắt thép, nhôm, phân bón, xi măng, điện, hydro. Vào cuối năm 2025, Ủy ban Châu Âu (EC) rà soát hiệu quả vận hành để xem xét mở rộng phạm vi điều chỉnh sang các sản phẩm hạ nguồn và dịch vụ khác. Đặc biệt, với "hàng hóa phức tạp", công thức tính suất phát thải yêu cầu kiểm soát cả lượng phát thải từ nguồn nguyên liệu đầu vào (trụ cột E, G). Điều này buộc doanh nghiệp phải chuyển đổi tư duy: từ quản lý nội bộ sang thẩm định dữ liệu toàn chuỗi cung ứng (trụ cột G) nhằm đáp ứng các tiêu chuẩn ESG quốc tế.[15]

Từ 01/10/2023 đến hết năm 2025 là giai đoạn chuyển tiếp, CBAM tập trung vào mục tiêu minh bạch dữ liệu thay vì áp đặt nghĩa vụ tài chính. Theo Điều 33, 34 và 35 của Quy định, các nhà nhập khẩu tại EU bắt buộc phải báo cáo hàng quý về lượng phát thải khí nhà kính (GHG) tích hợp trong sản phẩm (trụ cột E), với thời hạn nộp chậm nhất là 30 ngày sau mỗi quý. Điều này gây áp lực lớn cho các doanh nghiệp xuất khẩu vào EU khi làm báo cáo ESG (trụ cột E, G) cho khách hàng EU.

Từ 01/01/2026 đến hết năm 2034 là giai đoạn vận hành chính thức và loại bỏ miễn phí của CBAM. Các nhà nhập khẩu bắt buộc phải mua chứng chỉ CBAM dựa trên lượng phát thải tích hợp (trụ cột E, G), với mức giá neo theo giá trung bình tuần của Hệ thống giao dịch phát thải EU (EU ETS) – hiện dao động khoảng 80–100 EUR/tấn CO2.[16]

Từ 01/01/2034, CBAM sẽ đi vào vận hành toàn diện, áp đặt 100% chi phí carbon theo quy định, biến cường độ phát thải thành yếu tố cạnh tranh sống còn về mặt chi phí. Điều này đòi hỏi một sự chuyển dịch tức thời trong quản trị ESG tại các quốc gia xuất khẩu (trụ cột E, G), đặc biệt là việc đầu tư vào công nghệ thu hồi carbon và năng lượng tái tạo.

Ngoài ra, quy định chống phá rừng của EU (EUDR) là cơ chế nhằm đảm bảo các sản phẩm tiêu thụ tại thị trường này không gây ra tình trạng mất rừng hoặc suy thoái rừng trên toàn cầu, mục tiêu là giảm thiểu phát thải khí nhà kính và mất đa dạng sinh học (trụ cột E),[17] đồng thời phải đảm bảo tính hợp pháp (Legality), được hiểu là quá trình sản xuất phải tuân thủ đầy đủ pháp luật của quốc gia sở tại về quyền sử dụng đất, bảo vệ môi trường, quyền lao động, và quyền con người (trụ cột S, G).[18]

Quy định có hiệu lực từ 29/6/2023, có tác động sâu rộng đến các ngành hàng xuất khẩu thế mạnh của Việt Nam như Cà phê, Cao su và Gỗ. Điểm tích cực trong lĩnh vực này là Việt Nam được đánh giá là quốc gia có "rủi ro thấp" về phá rừng, giúp giảm tần suất kiểm tra chỉ khoảng 1% so với 9% của các nước rủi ro cao.[19] Tuy nhiên, thách thức lớn nhất nằm ở hệ thống truy xuất nguồn gốc đến từng lô đất (tọa độ GPS) cho hàng trăm ngàn hộ nông dân nhỏ lẻ, tác động trực tiếp đến quản trị chuỗi cung ứng trong ESG.

Tương tự như CBAM, EUDR có một lộ trình triển khai phân cấp để các bên liên quan kịp thích nghi. Từ 30/12/2025 các doanh nghiệp vừa và lớn phải tuân thủ đầy đủ và nộp Tuyên bố thẩm định (Due Diligence Statement – DDS). Từ 30/06/2026 Quy định này áp dụng bắt buộc đối với các doanh nghiệp nhỏ và siêu nhỏ (SMEs).[20]

Một quy định pháp lý quan trọng khác của EU trong quản trị ESG là Chỉ thị Thẩm định Tính bền vững của Doanh nghiệp (CSDDD - 2024/1760), có hiệu lực từ ngày 25/07/2024. Các quốc gia thành viên EU có thời hạn đến ngày 26/07/2026 để chuyển đổi Chỉ thị này thành luật quốc gia. Lộ trình tuân thủ đối với doanh nghiệp sẽ được triển khai theo ba giai đoạn: từ tháng 07/2027 các công ty quy mô lớn nhất (trên 5.000 nhân viên và doanh thu từ 1,5 tỷ Euro) phải thực thi hầu hết các điều khoản; nhóm doanh nghiệp quy mô vừa (trên 3.000 nhân viên và doanh thu từ 900 triệu Euro) sẽ bắt đầu áp dụng từ tháng 07/2028; đến tháng 07/2029, toàn bộ các đối tượng còn lại trong phạm vi điều chỉnh phải tuân thủ đầy đủ các quy định, bao gồm cả kế hoạch chuyển đổi khí hậu.[21]

Chỉ thị CSDDD áp đặt hai nghĩa vụ pháp lý then chốt lên doanh nghiệp.Thứ nhất là trách nhiệm thẩm định, yêu cầu doanh nghiệp nhận diện, ngăn ngừa và khắc phục các tác động tiêu cực đến quyền con người và môi trường (trụ cột E, S) trong nội bộ cũng như toàn bộ chuỗi cung ứng (trụ cột S, G). Đối với các doanh nghiệp Việt Nam trong vai trò nhà sản xuất, đây là rào cản bắt buộc phải vượt qua bằng việc lập báo cáo ESG định kỳ để duy trì vị trí trong chuỗi giá trị toàn cầu. Thứ hai, doanh nghiệp phải xây dựng kế hoạch chuyển đổi khí hậu tương thích với mục tiêu hạn chế nóng lên toàn cầu ở mức 1,5°C theo Hiệp định Paris[22] và Luật Khí hậu Châu Âu. Đây là yêu cầu trọng yếu thuộc trụ cột E, đòi hỏi sự minh bạch tuyệt đối về lộ trình và tiến độ thực hiện cam kết phát thải ròng.

4. Quy định của pháp luật Việt Nam về tuân thủ tiêu chuẩn ESG

Để hỗ trợ xuất khẩu, Chính phủ Việt Nam cũng đã nội hóa nhiều tiêu chuẩn quốc tế đảm bảo thực hành ESG. Luật Bảo vệ môi trường 2020 đặt nền móng cho việc quản lý rác thải, bảo vệ các hệ sinh thái và thúc đẩy kinh tế tuần hoàn. Nghị định 06/2022/NĐ-CP và Nghị định 119/2025/NĐ-CP quy định chi tiết về giảm nhẹ phát thải khí nhà kính và bảo vệ tầng ozone, yêu cầu các doanh nghiệp trong danh mục bắt buộc phải thực hiện kiểm kê khí nhà kính định kỳ. Đây là bước chuẩn bị trực tiếp để doanh nghiệp Việt Nam đáp ứng với CBAM của EU và báo cáo cho trụ cột E.

Luật lao động 2019 ra đời là một minh chứng cho cam kết mạnh mẽ về việc đảm bảo quyền của người lao động trong doanh nghiệp tiệm cận với các luật quốc tế về lao động: quy định về tổ chức đại diện người lao động – đối thoại định kỳ, chống phân biệt đối xử, chống cưỡng bức lao động, ngăn cấm các hành vi quấy rối và lạm dụng, không sử dụng lao động thiếu tuổi, giờ làm việc và chi trả công bằng. Bộ luật này tạo ra một khung tham chiếu minh bạch cho các nội dung báo cáo thuộc trụ cột Xã hội (S), giúp doanh nghiệp Việt Nam tự tin hội nhập vào chuỗi cung ứng toàn cầu.

Thông tư 96/2020/TT-BTC thiết lập khung giải trình bắt buộc cho doanh nghiệp niêm yết thông qua báo cáo ESG tại Phụ lục IV của báo cáo thường niên. Đây là công cụ quản trị (G) then chốt nhằm minh bạch hóa các cam kết bền vững. Tuy nhiên, các chỉ tiêu hiện hành về năng lượng, rác thải và nhân sự vẫn ở mức sơ khởi, chưa đáp ứng được các tiêu chuẩn quản trị rủi ro khắt khe của EU. Thực trạng này đòi hỏi doanh nghiệp phải sớm kiện toàn khung giám sát để thích ứng với kỳ vọng ESG từ thị trường quốc tế.

Thông tư 13/2023/TT-BKHĐT thiết lập hệ sinh thái dữ liệu ESG đồng bộ thông qua việc định nghĩa mô hình kinh doanh ESG và quy định tiêu chí xây dựng bộ công cụ đánh giá tương ứng, giúp doanh nghiệp Việt Nam thích ứng với các đạo luật khắt khe từ EU như CBAM, EUDR và CSDDD. Trong đó, trụ cột G được nâng tầm thành "hệ điều hành" quản trị, tập trung vào sự tham gia của các bên liên quan và kiểm soát nội bộ nghiêm ngặt dưới sự dẫn dắt của ban lãnh đạo để đảm bảo tính toàn vẹn của dữ liệu. Thông tư này không chỉ chuẩn hóa "ngôn ngữ chung" cho hệ thống dữ liệu nội bộ mà còn hỗ trợ doanh nghiệp lập báo cáo theo các tiêu chuẩn quốc tế như GRI, TCFD hay CDP, giúp xác lập vị thế chủ động trong chuỗi giá trị toàn cầu.

Ảnh minh hoạ

5. Đề xuất, khuyến nghị cho doanh nghiệp xuất khẩu Việt Nam

Có thể nói, ESG là công cụ hiệu quả cho khu vực tư nhân "làm thế nào" hiện thực hoá được sự phát triển bền vững. Trong quá trình thực hiện đó các doanh nghiệp sẽ đối mặt với nhiều thách thức và không ít cơ hội.

Thách thức

Áp lực từ thị trường xuất khẩu - Đối với doanh nghiệp tư nhân hướng tới xuất khẩu, việc tuân thủ ESG không chỉ là đáp ứng luật trong nước mà còn là đáp ứng quy tắc ứng xử của các tập đoàn đa quốc gia. Việc thiếu các chứng chỉ xanh hoặc báo cáo minh bạch về lao động có thể dẫn đến việc bị loại khỏi chuỗi cung ứng toàn cầu.

Chi phí tuân thủ gồm chi phí đầu tư vào công nghệ xanh và hệ thống dữ liệu, theo dõi và thống kê dữ liệu để làm báo cáo đòi hỏi vốn lớn, tiếp theo là chi phí cho việc nghiên cứu khung pháp lý tìm đúng khung tiêu chuẩn phù hợp, và chi phí độc quyền / cơ hội có thể phát sinh khi đăng tải công khai thông tin trong các báo cáo bền vững.[23]

Dữ liệu minh bạch cũng là một thách thức không nhỏ. Nhiều doanh nghiệp tư nhân thiếu hệ thống lưu trữ dữ liệu sản xuất, thiếu nguồn nhân lực có năng lực để vận hành, dẫn đến khó khăn khi làm báo cáo ESG chuẩn quốc tế (như GRI, TCFD, CDP).

Nhận thức đúng - ESG đang đứng trước thách thức lớn khi bị biến tướng thành công cụ truyền thông thay vì quản trị rủi ro. Sự chuyển dịch từ "tẩy xanh" (greenwashing) sang "tẩy bóng ESG" (ESG-washing) cho thấy một hình thái lừa dối tinh vi hơn, mở rộng từ lĩnh vực môi trường sang các sai phạm về xã hội và quản trị. Khác với nỗ lực truyền thông sai lệch về tác động sinh thái, "tẩy bóng ESG" tận dụng các báo cáo bền vững để khéo léo che giấu các thông lệ kém chất lượng hoặc vi phạm nhân quyền. Hành vi này tạo ra sự bất đối xứng thông tin nghiêm trọng, lừa dối các nhà đầu tư bằng cách xây dựng một hình ảnh bền vững ảo, hoàn toàn tương phản với năng lực thực thi thực tế của doanh nghiệp.[24]

Cơ hội

Tiếp cận vốn xanh từ các ngân hàng và quỹ đầu tư ưu tiên lãi suất thấp cho doanh nghiệp có điểm ESG cao.

Giữ vững thị trường nếu đáp ứng ESG sớm giúp doanh nghiệp "vượt mặt" các đối thủ từ các quốc gia chưa chuẩn bị kịp.

Mối quan hệ tích cực giữa ESG và Hiệu quả Tài chính. Friede và các cộng sự đã thực hiện một nghiên cứu meta-analysis tổng hợp từ hơn 2.000 thực nghiệm, ghi nhận rằng gần 50% số nghiên cứu cho thấy mối tương quan thuận, trong khi chỉ khoảng 10% ghi nhận tác động tiêu cực, số còn lại mang tính trung hòa hoặc hỗn hợp.[25] Hơn nữa, một nghiên cứu tổng hợp 190 tài liệu học thuật bởi Đại học Oxford và Arabesque Partners đã cung cấp bằng chứng định lượng đáng kể cho thấy các tiêu chuẩn quản trị mạnh mẽ và hiệu suất ESG vượt trội giúp tối ưu hóa kết quả vận hành, giảm chi phí vốn và thúc đẩy giá trị cổ phiếu.[26] Gần đây nhất, Alshehhi và các cộng sự (2018) khi xem xét 138 nghiên cứu từ các tạp chí chuyên ngành uy tín đã chỉ ra rằng có tới 78% báo cáo ghi nhận mối quan hệ tích cực giữa tính bền vững và kết quả tài chính.[27]

Đề xuất lộ trình thực thi cho doanh nghiệp

Lộ trình thực thi ESG trong nghiên cứu này được xây dựng theo phương pháp tiếp cận đa chiều nhằm đảm bảo tính toàn diện và khả năng thích ứng cao cho doanh nghiệp. Lộ trình này được định hình bởi năm trụ cột cốt lõi, (1) tuân thủ các rào cản kỹ thuật khắt khe từ EU như CBAM, EUDR và CSDDD, (2) tương thích với hệ thống pháp lý nội địa, đặc biệt là các quy định về công bố thông tin và tăng trưởng xanh theo Thông tư 96/2020/TT-BTC và Thông tư 13/2023/TT-BKHĐT, (3) đáp ứng các chuẩn mực tài chính bền vững theo khung IFC và UNPRI, giúp doanh nghiệp tối ưu hóa lãi suất vay và hạn mức tín dụng thông qua xếp hạng ESG, (4) giải quyết áp lực từ chuỗi cung ứng toàn cầu bằng cách thỏa mãn các yêu cầu báo cáo từ đối tác quốc tế, (5) lộ trình được cá nhân hóa để phù hợp với năng lực tài chính, văn hóa và bối cảnh riêng biệt của từng đơn vị. Tổng hợp các trụ cột này, tác giả đề xuất một nền tảng quản trị thiết yếu giúp doanh nghiệp đối chiếu nội lực và triển khai ESG một cách tối ưu, bền vững.

Giai đoạn 1: Xác định nhu cầu

Bước 1: Xem xét bối cảnh, tổ chức, năng lực, nhóm khách hàng mục tiêu, các bên liên quan trực tiếp,

Bước 2: Lựa chọn khung tiêu chuẩn ESG phù hợp nhất theo tiêu chí khách hàng đề ra (ví dụ: GRI, ...),

Bước 3: Cam kết và định hướng ESG từ Ban lãnh đạo.

Giai đoạn 2: Triển khai

Bước 1: Xác định các rủi ro, cơ hội tiềm năng dựa trên khung tiêu chuẩn ESG đã lựa chọn. Lập bộ chỉ số KPI phù hợp. Một số gợi ý về xác định rủi ro và cơ hội tiềm năng như sau:

CBAM: Lộ trình tập trung vào "dữ liệu phát thải", yêu cầu kiểm kê GHG trên từng đơn vị sản phẩm (trụ cột E) theo Nghị định 06/2022/NĐ-CP và Thông tư 96/2020/TT-BTC. Để đáp ứng kỳ báo cáo hàng quý, việc thiết lập hệ thống kiểm soát nội bộ (trụ cột G) là điều kiện cốt lõi nhằm bảo chứng tính toàn vẹn dữ liệu và giảm thiểu rủi ro pháp lý.

- EUDR: Trọng tâm là "truy xuất nguồn gốc" địa lý vùng nguyên liệu, tương thích với chỉ tiêu đa dạng sinh học của Thông tư 13/2023/TT-BKHĐT. Năng lực doanh nghiệp được thể hiện qua việc số hóa bản đồ vùng trồng (trụ cột E) và vận hành hệ thống giám sát chuỗi cung ứng thượng nguồn bền vững (trụ cột G).

- CSDDD: Nhấn mạnh "trách nhiệm giải trình" thông qua thẩm định chuyên sâu quyền con người và môi trường, bao trùm cả 3 trụ cột E-S-G dựa trên Bộ luật Lao động 2019 và lộ trình giảm phát thải 1,5°C nhằm đáp ứng tiêu chuẩn thẩm định của các tập đoàn đa quốc gia.

Bước 2: Xác định / Đánh giá các vấn đề trọng yếu (những vi phạm về lao động, quản lý các nguồn thải, nguồn năng lượng, …). Hãy chọn những vấn đề trọng yếu nhất (1-4 vấn đề) trong từng thời điểm,

Bước 3: Kiểm soát rủi ro,

Bước 4: Theo dõi và Đánh giá – Kiểm soát thường xuyên, định kỳ (1-3 tháng). Có sự giám sát của Ban lãnh đạo cấp cao / Hội đồng quản trị.

Giai đoạn 3: Báo cáo ESG

Bước 1: Kiểm tra, Đánh giá nội dung theo khung báo cáo đã xác định từ giai đoạn 1,

Bước 2: Xác nhận của Ban lãnh đạo cấp cao/ Hội đồng quản trị, và Công bố báo cáo ESG.

6. Kết luận

Bài nghiên cứu này khẳng định việc áp dụng các chuẩn mực ESG không còn là tùy chọn mà là khung bắt buộc giúp các doanh nghiệp xuất khẩu Việt Nam thâm nhập vào thị trường EU. Các doanh nghiệp thực hiện tốt ESG không chỉ giảm thiểu rủi ro pháp lý mà còn tăng khả năng tài chính, có cơ hội tiếp cận các nguồn tài chính xanh quốc tế và chính sách hỗ trợ từ chính phủ.

Các quy định bắt buộc khi áp dụng mô hình ESG sẽ gồm các luật và quy định của EU gồm Cơ chế điều chỉnh biên giới Carbon (CBAM), Chống phá rừng (EUDR), và Chỉ thị Thẩm định Tính bền vững của Doanh nghiệp (CSDDD).

Các tiêu chuẩn quốc tế liên quan có thể áp dụng gồm các bộ khung về chuẩn mực trong phát triển bền vững như Tiêu chuẩn Hiệu quả của Công ty Tài chính Quốc tế (IFC), Mô hình Động lực Giá trị (UN Global Compact), Khung Môi trường và Xã hội ESF (World Bank), và Tiêu chuẩn Xã hội - Môi trường SES (UNDP).

Các tiêu chuẩn quốc tế phổ biến nhất về báo cáo ESG xuất khẩu vào EU là GRI (Global Reporting Initiative), TCFD (Task Force on Climate-related Financial Disclosures), và CDP (Carbon Disclosure Project).

Ở trong nước, các doanh nghiệp cũng cần phải tuân thủ pháp luật liên quan đến chuẩn mực ESG như Luật Lao động 2019, Luật Bảo vệ Môi trường 2020, Nghị định 06/2022/NĐ-CP, Thông tư 96/2020/TT-BTC, và Thông tư 13/2023/TT-BKHĐT.

-------------------------------

Tài liệu tham khảo

1. Alshehhi, Ali, Haitham Nobanee, and Nilesh Khare. “The Impact of Sustainability Practices on Corporate Financial Performance: Literature Trends and Future Research Potential.” Sustainability 10, no. 2 (2018): 494. Truy cập ngày 22 tháng 12 năm 2025. https://doi.org/10.3390/su10020494.

2. Clark, Gordon L., Andreas Feiner, and Michael Viehs. “From the Stockholder to the Stakeholder: How Sustainability Can Drive Financial Outperformance.” Arabesque Partners. 2015. Truy cập ngày 22 tháng 12 năm 2025. https://arabesque.com/research/.

3. Friede, Gunnar, Timo Busch, and Alexander Bassen. “ESG and Financial Performance: Aggregated Evidence from More Than 2000 Empirical Studies.” Journal of Sustainable Finance & Investment 5, no. 4 (2015): 210–33. Truy cập ngày 22 tháng 12 năm 2025. https://doi.org/10.1080/20430795.2015.1118917.

4. Moussa, Ahmed Saber, and Mahmoud Elmarzouky. “Beyond Compliance: How ESG Reporting Influences the Cost of Capital in UK Firms.” Journal of Risk and Financial Management 17, no. 8 (2024): 326. https://doi.org/10.3390/jrfm17080326.

5. Pathan, Khajabee, and Madhusmita Mohanty. “Bibliometric Analysis on ESG (Environmental, Social, and Governance) Practices and Firm’s Financial Performance.” International Journal of Management Science and Engineering Management 20, no. 2 (2025): 197–214. Truy cập ngày 10 tháng 01 năm 2026. https://doi.org/10.1080/17509653.2024.2426504.

6. Senadheera, Sachini Supunsala, et al. “The Development of Research on Environmental, Social, and Governance (ESG): A Bibliometric Analysis.” Sustainable Environment 8, no. 1 (2022). Truy cập ngày 10 tháng 01 năm 2026. https://doi.org/10.1080/27658511.2022.2125869.

[1] International Finance Corporation (IFC), Environmental and Social Performance Standards (Washington, DC: IFC, 2012), https://www.ifc.org/content/.

[2] UN Global Compact, The Value Driver Model: A Tool for Communicating the Business Value of Sustainability (New York: UN Global Compact Office, 2013), https://unglobalcompact.org/library/251.

[3] World Bank, The World Bank Environmental and Social Framework (Washington, DC: World Bank, 2017), https://thedocs.worldbank.org/.

[4] United Nations Development Programme (UNDP), Social and Environmental Standards (SES) (New York: UNDP, 2021), https://ses-toolkit/.

[5] European Parliament and Council, Regulation (EU) 2023/956 on Establishing a Carbon Border Adjustment Mechanism (CBAM), Official Journal of the European Union, 2023.

[6] European Parliament and Council, Regulation (EU) 2023/1115 on the Making Available on the Union Market and the Export from the Union of Certain Commodities and Products Associated with Deforestation and Forest Degradation (EUDR), Official Journal of the European Union, 2023.

[7] European Parliament and Council, Directive (EU) 2024/1760 on Corporate Sustainability Due Diligence (CSDDD), Official Journal of the European Union, 2024

[8] UNPRI, “What Are the Principles for Responsible Investment?,” 2006, truy cập tháng 1, 2026, https://www.unpri.org/...investment; Sachini Supunsala Senadheera et al., “The Development of Research on Environmental, Social, and Governance (ESG): A Bibliometric Analysis,” Sustainable Environment 8, no. 1 (2022), accessed January 10, 2026, https://doi.org/10.1080/27658511.2022.2125869; Khajabee Pathan and Madhusmita Mohanty, “Bibliometric Analysis on ESG (Environmental, Social, and Governance) Practices and Firm’s Financial Performance,” International Journal of Management Science and Engineering Management 20, no. 2 (2025): 197–214, accessed January 10, 2026, https://doi.org/10.1080/17509653.2024.2426504.

[9] UNPRI, “Responsible Investment,” 2006, truy cấp tháng 1, 2026, https://www.unpri.org/responsible-investment/sustainability-issues.

[10] United Nations, Guiding Principles on Business and Human Rights: Implementing the United Nations “Protect, Respect and Remedy” Framework (New York: UN, 2011), https://www.ohchr.org/documents/publications/guidingprinciplesbusinesshr_en.pdf.

[11] United Nations, Guiding Principles on Business and Human Rights: Implementing the United Nations “Protect, Respect and Remedy” Framework (New York: UN, 2011), https://www.ohchr.org/documents/publications/guidingprinciplesbusinesshr_en.pdf.

[12] Task Force on Climate-related Financial Disclosures (TCFD), accessed December 22, 2025, https://www.fsb-tcfd.org/.

[13] Carbon Disclosure Project (CDP), “How to Disclose,” accessed December 22, 2025, https://cdp.net/en/disclose/how-to-disclose.

[14] European Parliament and Council, Regulation (EU) 2021/1119 of the European Parliament and of the Council Establishing the Framework for Achieving Climate Neutrality (European Climate Law), 2021.

[15] Trương Thị Quỳnh Vân, “Cơ chế điều chỉnh biên giới Carbon (CBAM) và những tác động đến xuất khẩu của Việt Nam,” Viện Nghiên cứu Chiến lược, Chính sách Công thương, 2023, https://vioit.org.vn/vn/Printer.aspx?nId=5557.

[16] Trương Thị Quỳnh Vân, “Cơ chế điều chỉnh biên giới Carbon,” 34-35.

[17] European Commission, “Regulation on Deforestation-Free Products,” accessed December 22, 2025, https://environment.ec.europa.eu/topics/.

[18] European Commission, “Frequently Asked Questions: Regulation on Deforestation-Free Products,” accessed December 22, 2025, https://environment.ec.europa.eu/topics/.

[19] Bộ Công Thương, “Chuyên san Thương mại Việt Nam - EU số Quý 2/2025,” 2025, truy cập ngày 22 tháng 12 năm 2025, https://goglobal.moit.gov.vn/.

[20] European Parliament and Council, Regulation (EU) 2023/1115 of 31 May 2023 on the Making Available on the Union Market and the Export from the Union of Certain Commodities and Products Associated with Deforestation and Forest Degradation, Official Journal of the European Union L 150 (June 9, 2023): 1–154.

[21] CSDDD, Điều 37–38.

[22] United Nations Framework Convention on Climate Change (UNFCCC), The Paris Agreement, December 12, 2015, accessed December 25, 2025, https://unfccc.int/process-and-meetings/the-paris-agreement.

[23] Ahmed Saber Moussa and Mahmoud Elmarzouky, “Beyond Compliance: How ESG Reporting Influences the Cost of Capital in UK Firms,” Journal of Risk and Financial Management 17, no. 8 (2024): 326, https://doi.org/10.3390/jrfm17080326.

[24] Dina Lucia Todaro and Riccardo Torelli, “From Greenwashing to ESG-Washing: A Focus on the Circular Economy Field,” Corporate Social Responsibility and Environmental Management (2024), accessed December 22, 2025, https://doi.org/10.1002/csr.2786.

[25] Gunnar Friede, Timo Busch, and Alexander Bassen, “ESG and Financial Performance: Aggregated Evidence from More Than 2000 Empirical Studies,” Journal of Sustainable Finance & Investment 5, no. 4 (2015): 210–33, accessed December 22, 2025, https://doi.org/10.1080/20430795.2015.1118917.

[26] Gordon L. Clark, Andreas Feiner, and Michael Viehs, “From the Stockholder to the Stakeholder: How Sustainability Can Drive Financial Outperformance,” Arabesque Partners, 2015, accessed December 22, 2025, https://arabesque.com/research/.

[27] Ali Alshehhi, Haitham Nobanee, and Nilesh Khare, “The Impact of Sustainability Practices on Corporate Financial Performance: Literature Trends and Future Research Potential,” Sustainability 10, no. 2 (2018): 494, accessed December 22, 2025, https://doi.org/10.3390/su10020494.