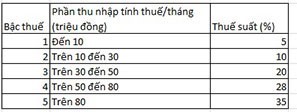

Bộ Tài chính đang trình Chính phủ cho sửa đổi Biểu thuế lũy tiến từng phần theo hướng giảm số bậc thuế chỉ còn 5 bậc đồng thời quy định khoảng cách rộng ở các bậc thấp.

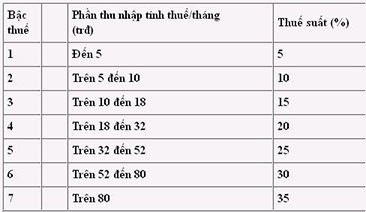

Theo quy định tại khoản 2 Điều 22 của Luật thuế TNCN thì biểu thuế lũy tiến từng phần gồm 7 bậc với các mức thuế suất từ 5% đến 35%.

Ông Phạm Đình Thi, Vụ trưởng Vụ chính sách thuế, Bộ Tài chính cho biết, thực tế thực hiện nhiều ý kiến phản ánh cho rằng Biểu thuế lũy tiến từng phần hiện hành là không hợp lý dẫn đến nhiều vướng mắc.

Cụ thể quá nhiều bậc, giãn cách giữa ở các bậc thấp quá hẹp dễ dẫn đến nhảy bậc khi tổng thợp thu nhập vào cuối năm làm tăng số thuế phải nộp, số lượng phải quyết toán thuế tăng một cách không cần thiết trong khi số thuế phải nộp thêm không nhiều.

Bên cạnh đó, thu nhập tính thuế ở từng bậc theo số lẻ dẫn đến khó nhớ, người nộp thuế khó khăn trong việc tự xác định số thuế phải nộp.

Thực hiện Chiến lược cải cách thuế giai đoạn 2011-2020, Bộ Tài chính trình Chính phủ cho sửa đổi Biểu thuế lũy tiến từng phần theo hướng: giảm số bậc thuế chỉ còn 5 bậc đồng thời quy định khoảng cách rộng ở các bậc thấp. Đồng thời điều chỉnh thu nhập thuế ở từng bậc theo số chẵn.

Nếu Biểu thuế thu nhập mới được áp dụng, nhiều người dân có thu nhập thấp sẽ được giảm thuế TNCN.

Bên cạnh sửa đổi Biểu thuế TNCN, Bộ Tài chính dự kiến sửa đổi 7 nội dung khác trong Luật thuế TNCN. Trong đó bao gồm 3 nội dung sửa đổi nhằm tháo gỡ khó khăn cho cá nhân: Bổ sung quy định không thu thuế TNCN đối với thu nhập từ lợi tức cổ phần của thành viên Hợp tác xã nông nghiệp, cá nhân là nông dân ký kết hợp đồng với doanh nghiệp tham gia “Cánh đồng lớn”; Quy định miễn thuế TNCN đối với một số đối tượng đặc biệt đang thực hiện tại các Nghị định, Quyết định để đảm bảo tính hệ thống, thống nhất; Bổ sung chính sách giảm thuế TNCN cho một số đối tượng là nhân lực công nghệ cao làm việc trong lĩnh vực CNTT, nông nghiệp, chế biến nông sản.

Một nội dung sửa đổi nhằm mở rộng cơ sở thu, cụ thể là bổ sung quy định thu nhập từ bản quyền bao gồm cả thu nhập từ chuyển giao, chuyển quyền sử dụng tài nguyên internet theo quy định của Luật Viễn thông thuộc đối tượng chịu thuế. Một nội dung sửa đổi các quy định liên quan đến quyết toán thuế, hoàn thuế.

Ngoài ra còn có 2 nội dung sửa đổi nhằm thực hiện chiến lược cải cách hệ thống thuế: Sửa đổi, bổ sung tỷ lệ thu thuế đối với hoạt động chuyển nhượng vốn của cá nhân (sửa đổi mức thuế suất đối với thu nhập từ chuyển nhượng vốn của cá nhân (cư trú và không cư trú) ở mức 1% trên giá chuyển nhượng cho tương thích với tỷ lệ % thuế TNDN trên doanh thu đối với hoạt động chuyển nhượng vốn của tổ chức nước ngoài); Sửa đổi mức thuế suất đối với thu nhập từ trúng thưởng theo biểu thuế lũy tiến với ba bậc thuế nhằm điều tiết hợp lý thuế TNCN đối với thu nhập từ trúng thưởng.

Theo Người Đồng Hành