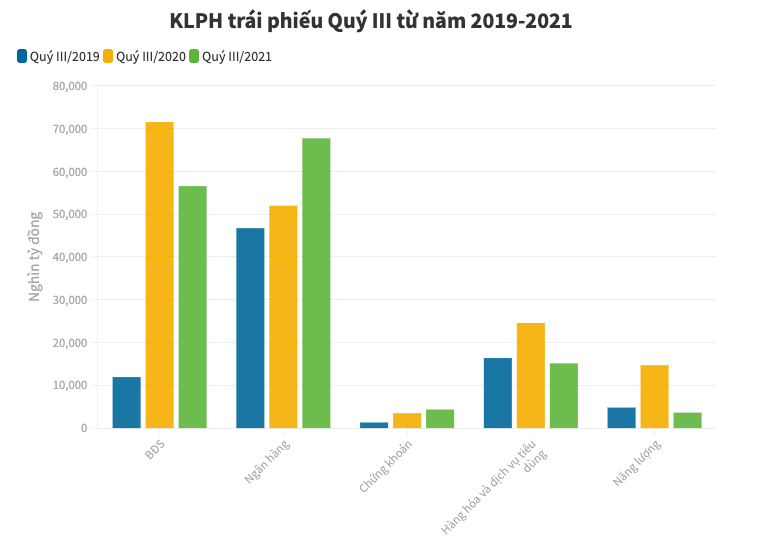

Theo báo cáo quý III/2021 của VBMA, mặc dù tổng khối lượng phát hành trái phiếu doanh nghiệp có giảm nhẹ so với cùng kỳ 2020, nhưng quy mô trung bình mỗi đợt phát hành khoảng 609 tỷ đồng/đợt phát hành (-2.1% Q/Q), tăng gấp 3,12 lần so với cùng quý 2020, khoảng thời gian mà nhiều TCPH phải chia nhỏ lô trái phiếu thành nhiều đợt phát hành để đảm bảo tuân thủ quy định về số lượng nhà đầu tư.

Trong quý này, nhóm Ngân hàng vẫn là nhóm dẫn đầu về khối lượng phát hành, tổng giá trị đạt 67,717 tỷ đồng với sự tăng lên nhanh chóng trong việc phát hành bổ sung vốn ngắn hạn và tăng vốn cấp 2 đảm bảo các tiêu chuẩn theo Basel II của các Ngân hàng thương mại.

Nhóm các Doanh nghiệp Bất động sản xếp vị trí thứ 2 với tổng giá trị phát hành là 56,551 tỷ đồng. Quy mô giảm so với cùng kỳ năm 2020, khi diễn biến dịch bệnh kéo dài khiến hoạt động tín dụng và đầu tư mới các dự án bất động sản gặp khó khăn.

Các công ty chứng khoán cũng tăng cường phát hành trái phiếu khối lượng lớn. Trái phiếu kỳ hạn ngắn, lãi suất cao trong Quý II và Quý III 2021 nhằm phục vụ hoạt động cho vay margin và đầu tư Giấy tờ có giá trên thị trường. Trong đó, tỉ trọng khối lượng TPDN phát hành bởi doanh nghiệp niêm yết chiếm 33% trong tổng số KLTP phát hành trong kỳ.

Sự phát triển của thị trường Trái phiếu doanh nghiệp thời gian gần đây nhận được sự quan tâm lớn của nhà đầu tư, cùng với đó là những quan ngại về rủi ro mà thị trường này mang lại như Người Đưa Tin đã nhiều lần đề cập. Việc hoàn thiện khung pháp lý, minh bạch thông tin, cũng như đảm bảo sự phát triển lành mạnh bền vững của thị trường trái phiếu doanh nghiệp là yếu cầu cấp thiết.

Mới đây, ngày 10/11, Ngân hàng Nhà nước (NHNN) đã ban hành Thông tư 16/2021/TT- NHNN (Thông tư 16) thay thế Thông tư số 22/2016/TT-NHNN và Thông tư số 15/2018/TT-NHNN quy định việc tổ chức tín dụng (TCTD), chi nhánh ngân hàng nước ngoài mua trái phiếu doanh nghiệp (TPDN).

Theo đánh giá của các chuyên gia tài chính - ngân hàng, công ty chứng khoán, việc ban hành Thông tư 16 của NHNN là phù hợp và cấp thiết đối với thị trường, được coi như "chiếc van nắn dòng vốn tín dụng không chảy vào những lĩnh vực nóng có thể gây bất ổn vĩ mô".

Trái phiếu " 3 không" và lợi nhuận hấp dẫn

Theo phân tích Vietcombank Securities (VCBS), Thông tư 16 không quy định việc giao dịch trái phiếu do TCTD phát hành. Điều này cho thấy: Thông tư 16 tập trung vào giao dịch trái phiếu do doanh nghiệp phát hành. Do đó thông tư này không ảnh hưởng đến các giao dịch trên thị trường sơ cấp và thứ cấp của TPDN do TCTD phát hành (chiếm khoảng hơn 30% quy mô thị trường).

Đi sâu hơn vào nội dung Thông tư 16/2021/TTNHNN, VCBS chỉ ra rằng thông tư tập trung vào 3 ý lớn bao gồm: nguyên tắc mua, bán trái phiếu doanh nghiệp; quy định nội bộ và trách nhiệm của TCTD khi thực hiện mua bán trái phiếu doanh nghiệp.

Hơn thế, Thông tư này đóng vai trò là đảm bảo tỉ lệ nợ xấu ở mức an toàn, và chất lượng tín dụng được đặt lên hàng đầu. Tiếp đó, các sản phẩm trái phiếu doanh nghiệp cũng có những quy định chặt chẽ trong tiêu chí lựa chọn và nguyên tắc giao dịch. Nhà điều hành cũng lưu ý đến quy định nội bộ nhằm giám sát và đánh giá định kỳ, cũng như trao nhiều quyền chủ động hơn cho ngân hàng.

VCBS nhấn mạnh: "Trong thời gian tới, nhu cầu đầu tư TPDN của TCTD vẫn sẽ tồn tại, khi đây là một kênh tài sản đem lại mức lợi nhuận khá hấp dẫn so với nhiều kênh khác, đặc biệt là khi so sánh với TPCP vốn đang có mặt bằng lợi suất khá thấp. Trong ngắn hạn, chúng tôi cho rằng hoạt động giao dịch trái phiếu doanh nghiệp đến từ TCTD nhiều khả năng sẽ được đẩy mạnh trong giai đoạn chuyển tiếp, trước khi thông tư đi vào hiệu lực".

Theo ông Nguyễn Minh Tuấn - CEO Công ty AFA Capital, tốc độ tăng trưởng và lượng phát hành TPDN trong 10 tháng đầu năm 2021 khá tốt.

Lượng trái phiếu phát hành riêng lẻ trong nước chiếm 89% tổng lượng phát hành; trong đó 1,1% phát hành ra công chúng của CTCP Masan Meatlife và 8,8% phát hành quốc tế của CTCP Vinpearl và CTCP tập đoàn đầu tư địa ốc Nova.

Theo thống kê của Hiệp hội thị trường trái phiếu Việt Nam, chỉ trong 3 tuần đầu tháng 11, đã có tổng cộng 20 đợt phát hành riêng lẻ TPDN, với tổng giá trị phát hành trên 10.200 tỷ đồng.

Ông Tuấn cho biết, hiện nay trên thị trường đang phát hành trái phiếu "3 không". Cụ thể, doanh nghiệp phát hành không có xếp hạng tín nhiệm, không có tài sản bảo đảm (chiếm 26% khối lượng phát hành TPDN) và không có bảo lãnh thanh toán.

"Trái phiếu doanh nghiệp cũng được tính vào hạn mức tăng trưởng tín dụng, cũng như khi ngân hàng phát hành trái phiếu thì sẽ có tỷ lệ an toàn vốn thay đổi, cho nên các ngân hàng khi mua đi bán lại với nhau, sẽ giúp nhau thay đổi các tỷ lệ đó", ông Tuấn lý giải nguyên nhân có những quy định mang tính kỹ thuật.

Đồng thời, ông chia sẻ thêm rằng thông tư mới này sẽ tác động trực tiếp đến các hoạt động đó. Đặc biệt vào thời điểm cuối năm, thông thường các ngân hàng sẽ chạm vào các hạn mức tăng trưởng tín dụng, hoặc có vấn đề thay đổi về lợi nhuận thì sẽ có những giao dịch Repo (giao dịch mua lại).

Khi nói về tác động của Thông tư 16, ông Tuấn nhấn mạnh :“Các doanh nghiệp BĐS nói chung sẽ gặp khó khăn về nguồn vốn bổ sung từ phía ngân hàng và cả qua kênh trái phiếu. Hơn thế, lợi nhuận của các ngân hàng từ hoạt động mua bán chứng khoán nợ (TPDN) có thể sụt giảm”.

"Lằn ranh đỏ" phiên bản Việt

Cùng chia sẻ quan điểm về Thông tư 16, ông Phan Lê Thành Long – người sáng lập, CEO AFA Group cũng đánh giá cao động thái hợp lý này của NHNN.

Ông Long bày tỏ: "Không được mua trái phiếu phát hành để trả nợ cũ, thực tế rất nhiều doanh nghiệp phát hành trái phiếu dài hạn 5-10 năm, nhưng trái chủ được quyền bán lại cho doanh nghiệp phát hành sau 1 năm, thực chất là trái phiếu ngắn hạn. Vì thế một lượng lớn trái phiếu phát hành mới là để mua lại (đảo nợ) trái phiếu cũ".

Ngoài ra, không được mua trái phiếu phát hành với mục đích đầu tư vào doanh nghiệp khác - vay để thâu tóm. Nghiệp vụ này nhà phát triển bất động sản Evergrande của Trung Quốc đã dùng rất nhiều, để thâu tóm dự án thông qua mua lại doanh nghiệp sở hữu dự án. Do đó, quy định này ngăn ngừa các giao dịch tương tự ở Việt Nam.

Ông cũng cho hay: “Thông tư 16 có vẻ là “Lằn ranh đỏ” phiên bản Việt (nhưng mức độ nhẹ) tạo van nắn dòng vốn tín dụng không chảy vào những lĩnh vực nóng, có thể gây bất ổn vĩ mô”.

"Có thể thấy, ổn định vĩ mô là điều kiện tiên quyết để doanh nghiệp phát triển kinh doanh. Bài học tăng trưởng nóng năm 2006-2008 với tăng trưởng tín dụng “khủng” dẫn tới đình lạm trong giai đoạn 2008-2013, khiến Chính phủ ngày càng kiên định hơn với mục tiêu ổn định vĩ mô”, vị chuyên gia phân tích.

Còn theo đánh giá của VCBS, dưới định hướng của Chính phủ về phát triển thị trường vốn nói chung, thị trường trái phiếu nói riêng, ngân hàng là một trong những thành viên tham gia trên thị trường trái phiếu. Việc ban hành Thông tư 16/2021/TTNHNN quy định các hoạt động được phép đối với danh mục đầu tư trái phiếu doanh nghiệp của các ngân hàng, là phù hợp và cấp thiết đối với thị trường. Nhìn chung, Thông tư 16 định hướng an toàn hệ thống, tăng cường kiểm soát chặt chẽ trong giao dịch trái phiếu doanh nghiệp, quản trị hoạt động và hoạt động cấp tín dụng tổng chung.

Dòng vốn vào BĐS "lách" qua thị trường trái phiếu

Gần đây, do tác động của dịch Covid-19, nợ xấu của ngân hàng có xu hướng tăng cao, chiếu theo quy định tại Thông tư 16 điều kiện được mua bán trái phiếu là nợ xấu phải kiểm soát dưới ngưỡng 3% thì các ngân hàng không đủ điều kiện sẽ phải "đứng ngoài cuộc chơi" đầu tư Trái phiếu doanh nghiệp.

Chia sẻ với Người Đưa Tin về vấn đề này, ông Nguyễn Thế Minh - Giám đốc phân tích, Công ty Chứng khoán Yuanta Việt Nam: "NHNN sẽ phân loại nhóm khách hàng, để tiếp tục phát hàng trái phiếu. Theo đó, nhóm chất lượng tài sản tốt hoặc lịch sử tín dụng tốt thì cũng có cơ hội để phát hành trái phiếu, đặc biệt đối với những doanh nghiệp lớn như vingroup. Song, các doanh nghiệp vừa và nhỏ có khả năng sẽ đối diện với nhiều khó khăn trong thời gian tới".

Ông nhấn mạnh thêm: "Mục đích của Thông tư 16 là kiểm soát dòng vốn đẩy vào trái phiếu, liên quan trực tiếp tới ngành nghề BĐS là chủ yếu. Từ năm 2015 trở đi, NHNN đang siết chặt quản lý tỉ lệ nợ xấu ở các ngân hàng thương mại".

Thời điểm trước đa phần tập trung vào 2 lĩnh vực chính BĐS và chứng khoán. Thời gian gần đây, dòng vốn tiếp tục chảy vào bất động sản nhưng ở dạng cơ chế “lách” qua thị trường trái phiếu thay vì cho vay trực tiếp bằng tín dụng.

"Thông tư này được xem là khung hạn chế dòng vốn tín dụng chạy vào BĐS", ông Minh trao đổi.

Ngoài ra, thông tư 16 góp phần gia tăng kiểm soát tỉ lệ nợ xấu không gia tăng. NHNN đang đặt mục tiêu kiềm chế dưới mức 3% là hoàn toàn đúng đắn trong bối cảnh hiện nay.

Song, ông cũng không phủ nhận những ảnh hưởng tiêu cực lên thị trường BĐS, vì dòng vốn tín dụng là dòng vốn “căng cơ” tạo ra độ thanh khoản trong thị trường bđs.

Thay vào đó, điểm sáng cho ngành bất động sản tại thông tư này là dòng vốn thực sẽ chạy vào thị trường theo cách tốt hơn so với dòng vốn đầu cơ như trước đây.

Thông tư 16 quy định các tổ chức tín dụng (TCTD) chỉ được mua trái phiếu doanh nghiệp (TPDN) khi có tỉ lệ nợ xấu dưới 3%. Ngoài ra, Ngân hàng Nhà nước cũng quy định rất rõ về 3 trường hợp các TCTD không được mua loại trái phiếu này.

Thứ nhất, TCTD không được mua TPDN phát hành trong đó có mục đích để cơ cấu lại các khoản nợ của chính doanh nghiệp phát hành.

Thứ hai, TCTD không được mua TPDN phát hành trong đó có mục đích để góp vốn, mua cổ phần tại doanh nghiệp khác.

Thứ ba, TCTD không được mua TPDN phát hành để tăng quy mô vốn hoạt động.

Bên cạnh đó, các TCTD cũng không được bán TPDN cho công ty con của chính TCTD đó, trừ trường hợp TCTD là bên nhận chuyển giao bắt buộc bán TPDN cho ngân hàng thương mại được chuyển giao bắt buộc.

Doanh nghiệp phát hành cũng phải cam kết mua lại trái phiếu trước hạn khi thay đổi mục đích sử dụng tiền thu từ phát hành trái phiếu trong thời gian TCTD nắm giữ trái phiếu; doanh nghiệp phát hành vi phạm quy định pháp luật về phát hành TPDN, vi phạm phương án.

Hơn thế, phương án phải khả thi và doanh nghiệp phát hành có khả năng tài chính để đảm bảo thanh toán đủ gốc lãi trái phiếu đúng hạn. Doanh nghiệp phát hành phải đáp ứng cả điều kiện không có nợ xấu tại các TCTD trong vòng 12 tháng gần nhất trước thời điểm TCTD mua TPDN.

Theo nguoiduatin.vn

Nguồn bài viết: https://www.nguoiduatin.vn/thong-tu-16-chiec-van-nan-dong-von-tin-dung-vao-bat-dong-san-a535221.html