Tóm tắt: Trong bối cảnh thị trường tiền ảo tại Việt Nam phát triển nhanh nhưng thiếu hành lang pháp lý đầy đủ, các hành vi lừa đảo ngày càng gia tăng với thủ đoạn ngày càng tinh vi, gây thiệt hại lớn cho nhà đầu tư. Vì vậy, việc nghiên cứu nhận diện hành vi lừa đảo phổ biến trong đầu tư tiền ảo tại Việt Nam và chỉ ra các nguyên nhân dẫn đến rủi ro này là hết sức cần thiết. Trên cơ sở tham khảo kinh nghiệm của các quốc gia phát triển như Hàn Quốc, bài viết đặt ra yêu cầu đối với hệ thống giải pháp và đề xuất các giải pháp cụ thể để bảo vệ nhà đầu tư tiền ảo cũng như hoàn thiện khung pháp lý, đồng thời tăng cường kiểm soát bảo đảm an toàn thị trường và ổn định trật tự kinh tế, xã hội.

Từ khóa: lừa đảo, đầu tư, tiền ảo

Identifying fraudulent behavior and some proposals for protecting cryptocurrency investors

Abstract: In the context of Vietnam's rapidly developing cryptocurrency market, but lacking a comprehensive legal framework, fraudulent activities are increasing with increasingly sophisticated methods, causing significant losses to investors. Therefore, researching and identifying common fraudulent activities in cryptocurrency investment in Vietnam and pointing out the causes of these risks is extremely necessary. Based on the experience of developed countries such as South Korea, this article outlines the requirements for a system of solutions and proposes specific solutions to protect cryptocurrency investors, improve the legal framework, and strengthen control to ensure market safety and maintain economic and social stability.

Keywords: fraud, investment, cryptocurrency

1. Đặt vấn đề

Trong những năm gần đây, Việt Nam thuộc nhóm các quốc gia có tỷ lệ người tham gia đầu tư tiền ảo cao, với quy mô nhà đầu tư lớn và giá trị giao dịch tăng nhanh. Tính đến năm 2023, toàn cầu uớc tính có hơn 420 triệu người dùng tiền điện tử, trong đó Việt Nam có khoảng 20 triệu người và con số này vẫn đang ngày một tăng lên.[1] Tuy nhiên, hệ thống pháp luật hiện hành của Việt Nam vẫn còn tồn tại khoảng trống đáng kể trong việc bảo vệ nhà đầu tư tiền ảo. Các quy định pháp luật mới chỉ dừng lại ở việc ghi nhận ban đầu về tài sản số mà chưa công nhận tiền ảo là phương tiện thanh toán hợp pháp, ngoài ra khung pháp lý hiện còn chưa đầy đủ để nhận diện, phân loại và xử lý các hành vi lừa đảo trong lĩnh vực này. Trong khi đó, nhiều quốc gia như Hàn Quốc đã xây dựng các biện pháp bảo vệ nhà đầu tư tài sản ảo tương đối toàn diện. Kinh nghiệm này cho thấy việc hoàn thiện khung pháp lý và biện pháp bảo vệ là yếu tố then chốt để đảm bảo an ninh, an toàn cho môi trường đầu tư kinh tế số.

Ngoài ra, các công trình nghiên cứu liên quan đến đề tài hiện được tiếp cận nhiều từ góc độ quy định pháp luật mà chưa kết hợp với việc đánh giá từ thực tiễn về thủ đoạn hành vi và nguyên nhân của lừa đảo đầu tư tiền ảo. Trên cơ sở đó, bài viết tập trung hệ thống hóa các hành vi lừa đảo phổ biến trong đầu tư tiền ảo và đề xuất một số giải pháp, mô hình bảo vệ nhà đầu tư phù hợp với điều kiện Việt Nam, có tham khảo kinh nghiệm từ Hàn Quốc, nhằm góp phần nâng cao hiệu quả quản lý và hạn chế rủi ro cho nhà đầu tư.

Ảnh minh họa

2. Nhận diện các thủ đoạn lừa đảo đầu tư tiền ảo

Thứ nhất, thao túng giá trị tiền ảo: Thủ đoạn chính là thổi giá giá tiền ảo thông qua thông tin sai lệch, tin đồn hoặc chiến dịch truyền thông, lợi dụng uy tín của chuyên gia, người có sức ảnh hưởng hoặc tạo sự kiện nổi bật nhằm kích thích tâm lý FOMO (Fear Of Missing Out – nỗi sợ bỏ lỡ cơ hội)[2] ở nhà đầu tư. Trong khi giá bị đẩy lên cao, nhóm này âm thầm mua vào ở mức thấp và bán tháo khi giá đạt đỉnh, khiến nhà đầu tư nhỏ lẻ chịu thiệt hại nặng nề. Hành vi này tương tự thao túng thị trường chứng khoán, nhưng phổ biến hơn do thiếu cơ chế giám sát tập trung, khó kiểm soát thông tin trên mạng xã hội, cùng với tính chất biến động mạnh và thiếu minh bạch của thị trường tiền ảo.

Điển hình[3]: Hành vi thao túng Đồng tiền ảo SQUID, trong đó nhóm phát triển lợi dụng hiệu ứng truyền thông và tâm lý đầu cơ để thổi giá tài sản, qua đó trục lợi từ chính đồng tiền do mình tạo ra, để lại thiệt hại nghiêm trọng cho các nhà đầu tư nhỏ lẻ. Theo đó, lợi dụng cơn sốt từ tác phẩm điện ảnh cùng tên, giá SQUID bị đẩy lên đột biến trong thời gian ngắn, từ 38 USD lên đỉnh 2.861,8 USD chỉ trong hơn ba giờ, sau đó sụp đổ gần như hoàn toàn xuống mức gần bằng 0 gần như ngay lập tức.

Thứ hai, dự án “ma”: Bản chất hành vi là kêu gọi đầu tư vào dự án hoặc mô hình tài chính số không có thật (không có sản phẩm, cơ sở kỹ thuật, đối tác đầu tư hay pháp nhân thực tế, trong khi đội ngũ phát triển ẩn danh hoặc giả danh) nhằm chiếm đoạt tài sản của nhà đầu tư. Những đồng tiền giả này được ngụy trang trên các sàn giao dịch giả mạo. Nhà đầu tư có thể nạp tiền nhưng không rút được, và khi giá trị đầu tư đạt mức nhất định, thì tài khoản đầu tư sẽ bị khóa và bị chiếm đoạt tiền.

Ví dụ[4]: Trong vụ việc iFan và Pincoin, các token có đặc điểm tương đồng với cổ phiếu nhưng để né tránh sự điều chỉnh của pháp luật chứng khoán, các đối tượng đã lợi dụng lỗ hổng pháp luật bằng cách phát hành token như một hình thức huy động vốn trá hình. Đồng thời dự án còn phản ánh rõ tình trạng thiếu minh bạch khi chủ thể phát hành là cá nhân, tổ chức tại Việt Nam nhưng lại gắn mác giả từ nước ngoài dẫn đến thiệt hại nghiêm trọng cho nhà đầu tư.

Thứ ba, lừa đảo đa cấp tiền ảo: Đây là hình thức lợi dụng mô hình kinh doanh theo mạng lưới tiếp thị đa cấp để kêu gọi đầu tư vào tiền ảo hoặc dự án blockchain, với cam kết lợi nhuận cao, trả thưởng theo cấp bậc. Thực chất, các dự án này không tạo ra giá trị đầu tư thật, mà sử dụng dòng tiền từ người tham gia sau để trả cho người tham gia trước.

Tiếp tục ví dụ từ đồng tiền iFan và Pincoin[5]: Hoạt động kêu gọi đầu tư vào iFan và Pincoin cho thấy bản chất của mô hình đa cấp kiểu kim tự tháp, sử dụng dòng tiền của người tham gia sau để chi trả cho người tham gia trước, thay vì tạo ra giá trị kinh tế thực. Thủ đoạn chính là cam kết lợi nhuận cao, cố định và phụ thuộc vào việc lôi kéo nhà đầu tư mới, trong đó mức sinh lời tăng dần theo số vốn góp và số lượng người được giới thiệu.

Thứ tư, thủ đoạn “rút thảm” hoặc tạo cuộc tấn công giả: “Rút thảm” (Rug Pull) là hình thức lừa đảo khá phổ biến đối với tiền ảo, sau khi kêu gọi và quảng bá nhà đầu tư mua tiền ảo, thì nhà phát hành đột ngột bỏ dự án, bán tháo toàn bộ tài sản trong bể thanh toán và chiếm đoạt vốn đầu tư rồi biến mất. Một biến thể khác đó là thủ đoạn tạo cuộc tấn công giả bằng cách dàn dựng sự cố bảo mật, hack, lỗi hệ thống... nhằm tạo lý do hợp pháp để dự án thất bại, khiến nhà đầu tư phải gánh chịu thiệt hại, trong khi đội ngũ phát triển vừa đóng vai người bị hại, vừa lợi dụng sự hỗn loạn để chiếm đoạt vốn đầu tư và thu lợi bất hợp pháp.

Ví dụ[6]: Việc phát hành và phân phối tiền ảo Antex quy mô lớn cho nhà đầu tư cá nhân, kèm theo các thông tin quảng bá về quỹ đầu tư và triển vọng dự án, đã tạo dựng niềm tin và thúc đẩy dòng vốn đầu tư tham gia. Tuy nhiên, dòng vốn huy động được lại bị sử dụng sai mục đích, trong đó một số cá nhân trong nhóm phát triển đã chiếm đoạt tiền để phục vụ cho lợi ích cá nhân, gây thiệt hại nghiêm trọng cho nhà đầu tư.

Thứ năm, tiền ảo không có tính thanh khoản: Đây là những đồng tiền ảo không có tài sản tham chiếu giá trị, không được bảo hộ bởi tiền pháp định, tài sản vật chất hoặc liên kết với thị trường tài sản số thật. Do đó loại tiền này không có giá trị ổn định và thiếu tính thanh khoản nên không thể giao dịch tự do hoặc dùng để lưu trữ. Nhà đầu tư rơi vào tình cảnh không thể rút vốn hoặc trao đổi hạn chế trong nội bộ cộng đồng đầu tư hoặc với một số tài sản của đơn vị liên kết với nhà phát hành.

Ví dụ[7]: Pi Network ra đời từ năm 2019 nhưng trong thời gian dài chỉ được trao đổi trong phạm vi cộng đồng nội bộ và thiếu khả năng chuyển đổi với các tài sản số khác; phải đến tháng 02/2025 đồng tiền ảo này mới niêm yết trên một số sàn giao dịch tiền ảo. Tuy nhiên, tiền ảo, bao gồm cả đồng Pi, hiện chưa được công nhận là tài sản hợp pháp tại Việt Nam và không được pháp luật bảo vệ. Giá trị của đồng Pi chủ yếu hình thành từ kỳ vọng thị trường, trong khi chưa có cơ sở ứng dụng thực tiễn rõ ràng, làm gia tăng nguy cơ hiểu sai về giá trị thực và tạo điều kiện để các đối tượng xấu lợi dụng sự phổ biến của đồng tiền này nhằm thực hiện các hành vi lừa đảo.

Một vụ kêu gọi đầu tư tiền ảo bị Công an tỉnh Phú Thọ phát hiện

3. Nguyên nhân gây rủi ro lừa đảo tiền ảo ở Việt Nam

Thứ nhất, quy định pháp luật và hoạt động quản lý của Nhà nước:

(i) Hành lang pháp lý về tiền điện tử của Việt Nam hiện vẫn chưa toàn diện và đầy đủ, do pháp luật vẫn chưa chính thức công nhận tiền ảo hay tiền điện tử là một loại tiền hợp pháp mà chỉ thừa nhận về tài sản số tại Chương V Luật Công nghiệp công nghệ số 2025. Chính khoảng trống pháp lý này khiến hoạt động xây dựng, phát hành, giao dịch, lưu ký và đầu tư tiền ảo thiếu cơ sở và không được bảo vệ. Từ đó, các dự án phát triển tiền ảo lợi dụng lỗ hổng để huy động vốn trái phép, hoạt động không kiểm soát và khó giải quyết tranh chấp hoặc truy cứu trách nhiệm.

(ii) Lỗ hổng trong phòng, chống rửa tiền: Luật Phòng, chống rửa tiền 2022 không đề cập trực tiếp đến tiền ảo, tài sản số hoặc các giao dịch trên nền tảng blockchain. Khoảng trống pháp lý này vô hình trung tạo điều kiện để các đối tượng phạm tội lợi dụng để “rửa” những số tiền bất hợp pháp được thu lợi từ các hành vi phạm tội và vi phạm pháp luật khác. Trong bối cảnh tiền ảo có tính ẩn danh cao, xuyên biên giới và khó truy vết, vì vậy tiền ảo không chỉ là công cụ để thực hiện hành vi lừa đảo mà còn là phương tiện hiệu quả để che giấu, hợp thức hóa nguồn tiền bất hợp pháp sau khi hành vi lừa đảo đã hoàn thành.[8]

(iii) Về pháp luật hình sự: Hiện nay vẫn chưa có khái niệm “an ninh không gian mạng” thống nhất trong Bộ luật Hình sự 2015, đồng thời pháp luật hình sự chưa bao quát hết được các hành vi nguy hiểm thực tế đang phát sinh trong môi trường mạng, chưa có chế tài xử lý đối với một số hành vi mới trên không gian mạng như: vi phạm liên quan đến tiền ảo, tài sản ảo, xâm phạm dữ liệu cá nhân, sử dụng trí tuệ nhân tạo để phạm tội...[9]

(iv) Về hoạt động quản lý Nhà nước: Nghị quyết 05/2025/NQ-CP đã cho phép triển khai thí điểm thị trường tài sản mã hóa tại Việt Nam nhằm tạo ra một thị trường minh bạch, hạn chế các hoạt động lừa đảo tài chính. Tuy nhiên cơ chế này lại hạn chế nhà đầu tư được tiếp cận với thị trường tài sản mã hóa, khi chỉ cho phép tài sản mã hóa được chào bán, phát hành cho nhà đầu tư nước ngoài.[10] Ngoài ra, Nghị quyết còn buộc những nhà đầu tư đang sở hữu tài sản mã hóa phải chuyển về lưu ký, mua bán, giao dịch trên các sàn giao dịch tại các nhà cung cấp Việt Nam trong thời hạn 6 tháng kể từ khi tổ chức cung cấp dịch vụ tài sản mã hóa đầu tiên được cấp phép, trái lại nếu mua bán, giao dịch trên các sàn quốc tế, sàn không phép thì hoàn toàn có thể bị xử lý vi phạm hành chính hoặc truy cứu trách nhiệm hình sự.[11] Như vậy, cơ chế thí điểm này đang bộc lộ hạn chế nhất định, do đó phải nhanh chóng nghiên cứu bổ sung hoàn thiện để sớm giải quyết “cơn khát đầu tư” trong nước. Nếu chần chừ, các dòng vốn đầu tư sẽ tiếp tục đổ sang các sàn đầu tư nước ngoài hoặc các sàn không phép, khiến tình trạng chảy máu đầu tư, hoạt động không có sự kiểm soát của Nhà nước tiếp tục gia tăng.

Thứ hai, về phía nhà đầu tư: Nhiều nhà đầu tư hiện vẫn còn thiếu kiến thức về công nghệ, tài chính và pháp lý khiến họ dễ mắc bẫy. Các nhà đầu tư vẫn còn thiếu cảnh giác, có tâm lý nóng vội, đầu tư theo đám đông, dễ bị FOMO bởi sức hút từ những lời hứa lợi nhuận khủng, tâm lý làm giàu nhanh, ngôn từ hào nhoáng từ lời quảng cáo của những người nổi tiếng hoặc chuyên gia trong lĩnh vực mà không cân nhắc rủi ro có thể mắc phải.

Thứ ba, khó khăn kiểm soát trên môi trường internet: Tính chất phi tập trung và ẩn danh của blockchain tạo điều kiện để các đối tượng lừa đảo dễ che giấu danh tính, dễ rút lui và tẩu tán tài sản thông qua các giao dịch xuyên biên giới, vốn nằm ngoài phạm vi giám sát trực tiếp của cơ quan quản lý Việt Nam. Mặc dù phân tích on-chain (truy vết giao dịch trên blockchain) có thể truy vết luồng tiền đến cấp độ địa chỉ của ví nhưng việc xác định danh tính chủ sở hữu vẫn rất hạn chế nếu thiếu sự hợp tác từ quốc tế.

Song song đó, hoạt động quảng cáo và lôi kéo đầu tư tiền ảo tiếp tục diễn ra phổ biến trên mạng xã hội và trong các hội nhóm kín. Các hoạt động này thường núp bóng dưới danh nghĩa “đầu tư tài chính”, gây khó khăn cho công tác ngăn chặn; chỉ khi có tố giác hoặc dấu hiệu vi phạm rõ ràng, cơ quan chức năng mới có cơ sở để vào cuộc xử lý.

Thứ tư, khó khăn thu hồi tài sản: Khả năng truy vết và thu hồi tài sản trong các vụ án liên quan đến tiền ảo phụ thuộc chủ yếu vào phương thức giao dịch, mức độ sử dụng các công cụ che dấu dòng tiền, cũng như quy mô và sự phân tán của dòng tiền. Các giao dịch tiền điện tử được thực hiện trong thời gian ngắn, dễ phân chia và luân chuyển qua nhiều ví trung gian, đổi sang tài sản khác hoặc chuyển sang ra nước ngoài. Vì vậy, cơ quan chức năng thường không kịp phát hiện để phong tỏa tài sản kịp thời. Bên cạnh đó, sự phổ biến của sàn phi tập trung và các sàn tập trung không có đại diện pháp lý tại Việt Nam làm gia tăng khó khăn trong việc yêu cầu đóng băng tài khoản, cung cấp dữ liệu giao dịch hoặc hỗ trợ thu hồi tài sản. Trong khi thủ tục tương trợ và ủy thác tư pháp lại thường kéo dài, thiếu linh hoạt và đôi khi không khả thi.

4. Kinh nghiệm của Hàn Quốc trong bảo vệ người dùng tài sản ảo

Hàn Quốc là một trong số ít quốc gia ban hành luật riêng để bảo vệ người dùng tài sản ảo. Luật Bảo vệ người dùng tài sản ảo 2023 nhằm điều chỉnh hoạt động trên thị trường tài sản ảo và tăng cường bảo vệ nhà đầu tư. Khung pháp lý mới của Hàn Quốc đã tạo ra những tác động nhất định đến thị trường: Các sàn giao dịch đã bắt đầu đầu tư vào cơ sở hạ tầng tuân thủ để phát hiện các giao dịch bất thường (chẳng hạn như nâng cao hệ thống giám sát và kiểm soát nghiêm ngặt hơn các quy trình xác minh danh tính (KYC – Know your customer)). Đã có 5 sàn giao dịch lớn nhất hoạt động trên thị trường KRW đã hủy niêm yết các đồng tiền ảo yếu hơn, phản ánh các tiêu chuẩn niêm yết nghiêm ngặt hơn theo Luật mới. Mặt khác, các sàn giao dịch vừa và nhỏ phải nâng cấp hệ thống của mình (như giám sát giao dịch theo thời gian thực và phân tách tài sản) để đáp ứng các yêu cầu của Luật. [12]

Luật đã xác định rõ phạm vi tài sản ảo, chủ thể VASP, khái niệm thị trường tài sản ảo và áp dụng cả đối với các hành vi ở nước ngoài nếu gây ảnh hưởng đến Hàn Quốc. Trong đó, cơ chế bảo vệ người sử dụng tài sản ảo thể hiện như sau[13]:

Biện pháp bảo vệ người sử dụng: Luật đặt ra các quy định nghiêm ngặt để bảo vệ tài sản của người sử dụng thông qua các nghĩa vụ đối với VASP, trong đó có sự phân chia cụ thể biện pháp bảo vệ giữa tiền ký quỹ với tài sản ảo như sau:

Biện pháp bảo vệ tiền ký quỹ gồm: (i) Các VASP phải tách biệt tiền ký quỹ của người sử dụng (tiền từ các hoạt động mua bán, môi giới hoặc kinh doanh khác) với tài sản riêng của mình; (ii) Tiền ký quỹ phải được ký gửi hoặc ủy thác tại tổ chức tài chính như ngân hàng và phải thể hiện rõ quyền sở hữu của người sử dụng với khoản tiền đó; (iii) Các khoản tiền ký quỹ đã ký gửi/ủy thác sẽ không bị bù trừ hay cưỡng chế (kê biên, phong tỏa) và VASP không được chuyển nhượng hay sử dụng chúng làm tài sản thế chấp; (iv) Nếu VASP bị phá sản, hủy bỏ đăng ký kinh doanh, sáp nhập hoặc giải thể thì phải ưu tiên trả lại tiền ký quỹ cho người sử dụng.

Biện pháp bảo vệ tài sản ảo gồm: (i) Quản lý chặt chẽ thông tin người sử dụng và tài sản ảo gồm: Địa chỉ và tên người sử dụng, loại và số lượng tài sản ảo, địa chỉ tài sản ảo của người sử dụng; (ii) Tách biệt tài sản ảo được người sử dụng ủy thác với tài sản ảo của VASP; (iii) Lưu giữ ngoại tuyến một phần nhất định tài sản ảo của người sử dụng và có thể ủy thác việc lưu giữ cho tổ chức đáp ứng tiêu chuẩn.

Ngoài ra Luật còn yêu cầu VASP phải mua bảo hiểm, tham gia quỹ bảo hiểm hoặc trích lập quỹ dự phòng nhằm đảm bảo trách nhiệm khi xảy ra sự cố. Và các VASP phải lưu trữ hồ sơ giao dịch tài sản ảo trong thời hạn 15 năm kể từ ngày chấm dứt quan hệ giao dịch nhằm cho phép theo dõi và truy xuất thông tin chi tiết liên quan đến giao dịch tài sản ảo và để xác minh hoặc sửa chữa bất kỳ sự sai lệch nào.

Quy định về các giao dịch không công bằng: Hàn Quốc đã đề ra 03 biện pháp để chống các giao dịch không công bằng (không lành mạnh) đối với tài sản ảo, gồm:

Một là cấm một số giao dịch không công bằng như: (i) Giao dịch có thông tin quan trọng chưa công bố; (ii) Giao dịch bị thao túng hoặc gian lận thị trường; (ii) Cấm các VASP giao dịch tài sản ảo do chính họ hoặc bên liên quan phát hành nhằm tránh xung đột lợi ích, trừ trường hợp được pháp luật cho phép.

Hai là cấm việc ngăn chặn hoạt động nạp hoặc rút tài sản ảo: Các VASP không được tùy tiện chặn việc nạp hoặc rút tài sản ảo của người sử dụng nếu không có lý do chính đáng. Trường hợp chặn giao dịch thì VASP phải thông báo trước và nêu lý do cho người sử dụng, đồng thời phải báo cáo ngay sự việc cho Ủy ban Dịch vụ Tài chính. Nếu việc ngăn chặn không đúng thì VASP phải chịu trách nhiệm bồi thường cho người sử dụng.

Ba là giám sát các giao dịch bất thường: Các VASP phải thường xuyên theo dõi các giao dịch bất thường (giá, khối lượng, biến động lạ…). Khi phát hiện hành vi giao dịch không công bằng thì phải báo cáo kịp thời cho Ủy ban Dịch vụ Tài chính và Thống đốc Cơ quan Giám sát Tài chính, nếu có căn cứ và chứng cứ rõ ràng thì phải báo cáo vi phạm cho cơ quan điều tra.

Quy định về giám sát và kiểm tra: Cơ quan giám sát, kiểm tra VASP gồm Ủy ban Dịch vụ Tài chính và Cơ quan Giám sát Tài chính. Trong trường hợp vi phạm hoặc cần thiết để bảo vệ người dùng và duy trì giao dịch lành mạnh, Ủy ban có quyền yêu cầu các đối tượng liên quan nộp báo cáo, dữ liệu để kiểm tra hoặc có thể yêu cầu Thống đốc Dịch vụ Giám sát Tài chính điều tra sổ sách, tài liệu và các vật chứng.

Chế tài xử lý đối với vi phạm: Luật bảo vệ nhà đầu tư tài sản ảo xây dựng 3 cấp độ xử lý đối với vi phạm gồm:

(i) Biện pháp xử lý khi vi phạm chưa đến mức xử phạt hành chính hoặc hình sự: Các hình thức xử lý được phân loại riêng đối với vi phạm của VASP hoặc bên liên quan; đối với cán bộ, nhân viên thuộc VASP. Cách tiếp cận này góp phần nâng cao trách nhiệm tuân thủ nội bộ của VASP. Ngoài ra, hành vi giao dịch không công bằng còn có thể bị phạt bổ sung tối đa gấp 2 lần lợi ích thu được hoặc khoản lỗ tránh được nhờ vi phạm (gọi tắt là “lợi ích từ vi phạm”), hoặc tối đa 4 tỷ Won nếu không xác định được lợi ích từ vi phạm.

(ii) Chế tài hành chính: Chế tài hành chính được áp dụng đối với các hành vi vi phạm nghĩa vụ cơ bản như quản lý tiền ký quỹ và tài sản ảo của người dùng, bảo đảm an toàn hệ thống, lưu trữ hồ sơ, báo cáo, xử lý giao dịch bất thường, hoặc cản trở thanh tra có thể bị phạt tiền đến 100 triệu Won.

(iii) Chế tài hình sự: Chế tài hình sự thể hiện rõ tính phân hóa theo mức độ thu lợi bất chính, với các khung hình phạt tăng nặng tương ứng với giá trị lợi ích từ vi phạm. Đối với cá nhân, hình phạt có thể lên tới tù chung thân, kèm theo các biện pháp bổ sung như cấm đảm nhiệm chức vụ và tịch thu tài sản. Đối với pháp nhân, trách nhiệm hình sự được áp dụng theo nguyên tắc “trách nhiệm do lỗi tổ chức, quản lý” (chịu trách nhiệm đối với hành vi vi phạm do người thuộc pháp nhân thực hiện). Song vẫn mở ra cơ chế miễn trách nhiệm nếu pháp nhân chứng minh đã thực hiện đầy đủ nghĩa vụ giám sát và phòng ngừa.

Bảng 1. Khái quát các chế tài xử lý trong Luật bảo vệ người sử dụng tài sản ảo

|

Tiêu chí |

Biện pháp xử lý khác |

Chế tài hành chính |

Chế tài hình sự |

|

Đối tượng áp dụng |

VASP hoặc bên liên quan; cán bộ điều hành, nhân viên VASP. |

VASP và các chủ thể khác. |

Cá nhân vi phạm; pháp nhân liên quan. |

|

Cơ quan giải quyết |

Ủy ban Dịch vụ Tài chính |

Ủy ban Dịch vụ Tài chính |

Cơ quan tiến hành tố tụng |

|

Điều kiện áp dụng |

Vi phạm chưa đến mức xử phạt hành chính hoặc truy cứu trách nhiệm hình sự. |

Vi phạm nghĩa vụ quản lý, giám sát, báo cáo, thanh tra, kiểm tra. |

- Cá nhân thực hiện hành vi giao dịch không công bằng, xung đột lợi ích nghiêm trọng. - Pháp nhân chịu trách nhiệm về hành vi của người trực thuộc. |

|

Hình thức xử lý |

- Đối với VASP hoặc bên liên quan: Khắc phục vi phạm; Cảnh cáo; Khiển trách; Đình chỉ toàn bộ hoặc một phần hoạt động kinh doanh. - Đối với cán bộ điều hành hoặc nhân viên VASP: miễn nhiệm hoặc đình chỉ chức vụ của người điều hành tối đa 6 tháng; Cách chức hoặc đình chỉ công tác đối với người lao động; Khiển trách, cảnh báo hoặc xử lý kỷ luật đối với người điều hành hoặc người lao động. - Ngoài ra, có thể bị phạt tiền bổ sung. |

Phạt tiền tối đa 100 triệu Won |

- Cá nhân: Phạt tù (tù có thời hạn hoặc chung thân); phạt tiền theo lợi ích vi phạm (tối đa 500 triệu Won); hình phạt bổ sung: cấm đảm nhiệm chức vụ đến 10 năm và phạt tiền. Ngoài ra bị tịch thu tài sản sử dụng để phạm tội hoặc thu được từ phạm tội. - Pháp nhân: Phạt tiền hoặc được miễn nếu đã giám áp và áp dụng biện pháp ngăn ngừa vi phạm. |

|

Yếu tố lợi ích từ vi phạm |

Làm căn cứ để xác định mức phạt tiền. |

Không đặt trọng tâm |

Là căn cứ chính để định khung hình phạt |

5. Yêu cầu đối với giải pháp bảo vệ nhà đầu tư tiền ảo

Yêu cầu đáp ứng chính sách, chủ trương của Đảng, Nhà nước: Nghị quyết số 68-NQ/TW ngày 04/5/2025 của Bộ Chính trị về phát triển kinh tế tư nhân đã xác định nhiệm vụ hoàn thiện khung pháp lý đối với các mô hình kinh tế mới dựa trên công nghệ và nền tảng số, bao gồm công nghệ tài chính, trí tuệ nhân tạo, tài sản ảo, tiền ảo, tiền mã hóa và thương mại điện tử. Nghị quyết nhấn mạnh việc xây dựng cơ chế thử nghiệm có kiểm soát, dựa trên nguyên tắc hậu kiểm và phù hợp với thông lệ quốc tế, đồng thời hoàn thiện chính sách quản lý, khai thác dữ liệu nhằm tạo thuận lợi cho doanh nghiệp và bảo đảm an ninh, an toàn thông tin. Điều này cho thấy định hướng nhất quán của Việt Nam trong việc thúc đẩy phát triển và khai thác tiền ảo gắn với tăng cường kiểm soát rủi ro. Do đó, các giải pháp được đề xuất cần bám sát quan điểm chỉ đạo của Đảng và Nhà nước, theo hướng chuyển từ quản lý thận trọng sang phát triển có kiểm soát, nhằm bảo đảm hội nhập kinh tế số gắn với an toàn tài chính quốc gia và quyền lợi của người dân.

Yêu cầu thống nhất pháp luật: Thực tiễn cho thấy việc hoàn thiện khung pháp lý đối với tiền ảo và tài sản số là yêu cầu cấp thiết, song các quy định liên quan hiện đang phân tán trong nhiều văn bản pháp luật khác nhau. Vì vậy, định hướng xây dựng và hoàn thiện pháp luật trong lĩnh vực này cần bảo đảm sự phù hợp, đồng bộ với các quy định hiện hành của Luật Công nghiệp công nghệ số, Luật Giao dịch điện tử, Luật An ninh mạng và các văn bản pháp luật có liên quan. Việc này nhằm bảo đảm tính rõ ràng, minh bạch, khả thi trong áp dụng, đồng thời tránh tình trạng chồng chéo, mâu thuẫn hoặc xung đột pháp luật.

Yêu cầu đảm bảo an ninh, ổn định và minh bạch thị trường tài chính: Song hành với mục tiêu bảo vệ nhà đầu tư, việc duy trì an ninh và ổn định của hệ thống tài chính quốc gia giữ vai trò then chốt. Trong đó phụ thuộc vào việc: (i) Giám sát và kiểm tra: Hoạt động giám sát, kiểm tra cần được hiện đại hóa thông qua ứng dụng công nghệ, đặc biệt là trí tuệ nhân tạo, kết hợp với hợp tác, tương trợ quốc tế để xử lý kịp thời các rủi ro xuyên biên giới; (ii) Điều tiết và can thiệp có kiểm soát: Căn cứ vào diễn biến và tình hình của thị trường tiền ảo trong nước lẫn quốc tế, Nhà nước cần có những chính sách, biện pháp điều tiết kịp thời để bảo vệ nhà đầu tư cũng như hệ thống tài chính. Các hoạt động can thiệp như phong tỏa tài khoản, hạn chế giao dịch, cảnh báo dự án rủi ro… phải dựa trên cơ sở pháp lý rõ ràng, công bằng, minh bạch và khả thi để không làm gián đoạn sự vận hành tự do, lành mạnh của thị trường tài chính.

Ảnh minh họa

Yêu cầu về nguồn lực: Hiệu quả quản lý thị trường tiền ảo phụ thuộc lớn vào: Hạ tầng yêu cầu phải có hệ thống giám sát giao dịch trên blockchain, phân tích dữ liệu on-chain và ứng dụng trí tuệ nhân tạo trong cảnh báo rủi ro. Nhằm đáp ứng tốc độ giao dịch cao, bảo mật thông tin và khả năng xử lý dữ liệu lớn.

Nhân sự cần phát triển đội ngũ chuyên gia liên ngành có kiến thức về blockchain, tài chính, pháp luật, công nghệ thông tin và an ninh mạng. Đồng thời, mở rộng mạng lưới hợp tác với các tổ chức tài chính, sàn giao dịch và đối tác quốc tế nhằm tối ưu hóa nguồn lực, nâng cao hiệu quả quản lý và kiểm soát rủi ro, đồng thời phát triển kinh tế số an toàn, minh bạch.

Yêu cầu về nhận thức xã hội: Các giải pháp đưa ra phải phù hợp với thực tiễn và gần gũi với xã hội. Việc nâng cao nhận thức xã hội về tiền ảo, tài sản số và quản trị rủi ro là điều kiện quan trọng để các giải pháp pháp lý phát huy hiệu quả. Nhờ đó hình thành văn hóa đầu tư an toàn, có trách nhiệm, hạn chế tội phạm và tăng cường tuân thủ pháp luật.

6. Một số giải pháp để bảo vệ nhà đầu tư tiền ảo

Thứ nhất, hoàn thiện khung pháp lý để bảo vệ nhà đầu tư tiền ảo: Ban hành văn bản hướng dẫn Luật Công nghiệp công nghệ số 2025 liên quan đến tài sản số nói chung và tiền ảo nói riêng, hoặc xây dựng đạo luật riêng để điều chỉnh về tài sản số. Trong đó cần cụ thể hóa cơ chế quản lý và vận hành các hoạt động phát hành, giao dịch và lưu ký tài sản số, tiền ảo. Ngoài ra, xây dựng Luật Bảo vệ người dùng tài sản số của Việt Nam trên cơ sở tiếp thu học tập có chọn lọc từ mô hình của Hàn Quốc và quốc tế nhằm nâng cao quyền lợi của nhà đầu tư tiền ảo.

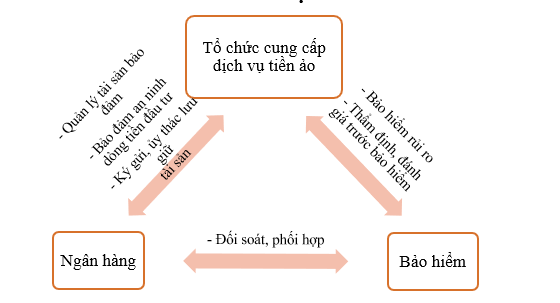

Thứ hai, biện pháp hạn chế tổn thất: Hình thành quỹ đền bù tập trung hoặc cơ chế bảo hiểm bắt buộc đối với các tổ chức cung cấp dịch vụ tiền ảo, tài sản số nhằm giảm thiểu thiệt hại trong trường hợp xảy ra sự cố, đồng thời tạo chuẩn mực trách nhiệm cho các sàn giao dịch và tổ chức phát hành. Ngoài ra, có thể xây dựng cơ chế kiềm chế, kiểm soát theo mô hình:

Sơ đồ 3. Mô hình bảo vệ nhà đầu tư tiền ảo

Thứ ba, thẩm quyền giám sát và quản lý: Đề xuất thành lập cơ quan giám sát và quản lý thị trường tiền ảo, tài sản số độc lập, tương tự như Ủy ban Chứng khoán Nhà nước nhằm đảm bảo quản lý tập trung, minh bạch và hiệu quả. Hoặc mở rộng và nâng cấp chức năng của các cơ quan như Ủy ban Chứng khoán Nhà nước hoặc Ngân hàng Nhà nước để bao quát lĩnh vực tài sản số. Mô hình này vừa giúp duy trì bộ máy tinh gọn, vừa tận dụng năng lực giám sát tài chính sẵn có và tăng cường hiệu quả kiểm soát rủi ro trên thị trường tài sản số.

Thứ tư, sớm cho phép nhà đầu tư trong nước, đặc biệt là nhà đầu tư cá nhân được tham gia hoạt động đầu tư tiền ảo, tài sản số. Việc này vừa giúp cơ quan quản lý sớm nhận diện các khoảng trống pháp luật và rủi ro chính sách trong thực tiễn để kịp thời điều chỉnh, đồng thời góp phần hạn chế tình trạng “đầu tư chui”.

Thứ năm, đổi mới và nâng cao hiệu quả tuyên truyền, giáo dục tài chính thông qua các mô hình hiện đại, dễ tiếp cận và phù hợp với đặc thù thị trường. Trọng tâm là xây dựng hệ thống cảnh báo rủi ro theo thời gian thực; phát triển ứng dụng di động cung cấp thông tin, hướng dẫn và cảnh báo an toàn đầu tư; thiết lập nền tảng đào tạo chuyên sâu về tài sản số trong hệ thống giáo dục từ cấp độ cử nhân trở lên. Ngoài ra, tổ chức hội thảo, tọa đàm thường niên, sổ tay thông tin giúp nhà đầu tư nâng cao kiến thức, kỹ năng nhận diện rủi ro. Việc kết hợp đồng bộ các giải pháp cảnh báo, hỗ trợ, giáo dục đầu tư sẽ góp phần nâng cao năng lực tự bảo vệ của nhà đầu tư.

Thứ sáu, bổ sung chế tài hình sự và hành chính phù hợp. Pháp luật hình sự về tội lừa đảo chiếm đoạt tài sản hoặc tội sử dụng mạng máy tính, mạng viễn thông, phương tiện điện tử để chiếm đoạt tài sản hiện chưa bao quát đầy đủ tính chất, phương thức hoạt động và mức độ tinh vi của tội phạm trong lĩnh vực tài sản số. Vì vậy, nên xây dựng tội danh riêng hoặc sửa đổi, bổ sung các tội danh hiện có để bao quát các hành vi như thao túng, gian lận thị trường tài sản số; giao dịch không công bằng; phát triển, vận hành nền tảng tài sản số trái phép; và các hành vi lợi dụng công nghệ để chiếm đoạt tài sản.

Song song đó, cần xây dựng và hoàn thiện quy định xử phạt hành chính đối với các hành vi vi phạm trong lĩnh vực tài sản số, vừa đảm bảo tính răn đe nhưng cũng linh hoạt, giảm nhẹ đối với trường hợp đã phối hợp xử lý, chủ động ngăn chặn và khắc phục hậu quả. Ngoài ra, cần áp dụng các hình phạt bổ sung như tịch thu, truy thu tài sản phạm tội, phạt tiền và cấm đảm nhiệm chức vụ một cách nghiêm ngặt và đồng bộ.

Thứ bảy, đẩy mạnh hợp tác quốc tế trong quản lý và phòng, chống lừa đảo đầu tư tài sản số. Trọng tâm hợp tác gồm: chia sẻ và trao đổi thông tin; phối hợp phát triển công nghệ giám sát; xây dựng cơ chế quản trị rủi ro chung; và thống nhất các chuẩn mực quản lý thị trường để tiến tới mở rộng tự do đầu tư và luân chuyển tài sản số giữa các thị trường quốc tế. Điều này sẽ góp phần nâng cao hiệu quả đấu tranh với tội phạm công nghệ cao, đồng thời đảm bảo môi trường đầu tư tài sản số minh bạch, an toàn và phù hợp với thông lệ quốc tế.

7. Kết luận

Thị trường tài sản số đang mở ra những cơ hội đầu tư đầy hứa hẹn, nhưng đồng thời cũng tiềm ẩn nhiều rủi ro, đặc biệt là các hành vi lừa đảo liên quan ngày càng tinh vi. Việc nhận diện các thủ đoạn phổ biến và học hỏi kinh nghiệm bảo vệ nhà đầu tư từ các quốc gia khác là cơ sở quan trọng để đề xuất các giải pháp phù hợp cho Việt Nam trong việc xây dựng cơ chế bảo vệ đầu tư tài sản số, đồng thời góp phần xây dựng môi trường tài chính số an toàn, minh bạch và bền vững.

--------------------------------

Tài liệu tham khảo:

1. Báo Tiếng nói Việt Nam, “Phạt tới 100 triệu đồng hoặc xử lý hình sự khi sử dụng, giao dịch tiền ảo Pi”, truy cập ngày 02/12/2025, https://vov.vn/cong-nghe/tin-cong-nghe/phat-toi-100-trieu-dong-hoac-xu-ly-hinh-su-khi-su-dung-giao-dich-tien-ao-pi-post1158524.vov.

2. Bùi Thị Thùy Dung, “Kiến nghị hoàn thiện pháp luật hình sự về an ninh mạng ở Việt Nam hiện nay”, Tạp chí Quản lý nhà nước, số 352 (2025).

3. Junie Joseph, “Digital Currencies and Cross-Border Payments: An Overview”, truy cập ngày 20/12/2025, https://www.usitc.gov/publications/332/executive_briefings/ebot_digital_currency.pdf?utml.

4. Lộc Minh Đạt, “Nhận diện các thủ đoạn rửa tiền thông qua tiền mã hóa trên thế giới hiện nay và kinh nghiệm đối với Việt Nam trong công tác phòng, chống”, truy cập ngày 20/12/2025, https://phaply.net.vn/nhan-dien-cac-thu-doan-rua-tien-thong-qua-tien-ma-hoa-tren-the-gioi-hien-nay-va-kinh-nghiem-doi-voi-viet-nam-trong-cong-tac-phong-chong-a258800.html.

5. Ngô Huyền, “Rủi ro từ cơn sốt tiền điện tử”, Tap chí Kinh tế Việt Nam, số 10 (2025).

6. Nhật Nam, “Khởi tố vụ án, khởi tố bị can đối với Shark Bình”, truy cập ngày 02/12/2025, https://baochinhphu.vn/khoi-to-vu-an-khoi-to-bi-can-doi-voi-shark-binh-102251014150356788.htm.

7. South Korea, Act on the protection of virtual asset users, 2023.

8. WooJung Jon, Wonsuk Yang, “Mapping South Korea’s digital asset regulatory landscape: From criminal code to the recently implemented virtual asset user protection act”, Tạp chí Computer Law & Security Review, no. 57 (2025).

[1] Junie Joseph, “Digital Currencies and Cross-Border Payments: An Overview”, truy cập ngày 20/12/2025, https://www.usitc.gov/publications/332/executive_briefings/ebot_digital_currency.pdf?utml.

[2] Ngô Huyền, “Rủi ro từ cơn sốt tiền điện tử”, Tap chí Kinh tế Việt Nam, số 10 (2025): 50.

[3] Huỳnh Dũng , “Đồng SQUID sụp đổ: Từ cảm hứng phim “Squid Game” đến còn 0 đồng trong vài giờ”, truy cập ngày 02/12/2025, https://danviet.vn/dong-squid-sup-do-tu-cam-hung-phim-squid-game-den-con-0-dong-trong-vai-gio-20211103073443583-d984739.html.

[4] Huỳnh Văn, “IFan, Pincoin bị tố lừa 15.000 tỷ đồng: Vén màn “liên minh ma quỷ””, truy cập ngày 02/12/2025, https://congan.com.vn/vu-an/phong-su/duong-day-tien-ao-ifan-pincoin-bi-to-lua-15000-ty-dong-ven-man-lien-minh-ma-quy_53635.html.

[5] Hoàng Châu & Đức Hà, “Vụ tiền ảo iFan: Hàng nghìn tỷ đồng bị chiếm đoạt – vì sao?”, truy cập ngày 02/12/2025, https://cand.com.vn/Vu-an-noi-tieng/Vu-tien-ao-iFan-Hang-nghin-ty-dong-bi-chiem-doat-vi-sao-i472142/.

[6] Nhật Nam, “Khởi tố vụ án, khởi tố bị can đối với Shark Bình”, truy cập ngày 02/12/2025, https://baochinhphu.vn/khoi-to-vu-an-khoi-to-bi-can-doi-voi-shark-binh-102251014150356788.htm.

[7] Báo Tiếng nói Việt Nam, “Phạt tới 100 triệu đồng hoặc xử lý hình sự khi sử dụng, giao dịch tiền ảo Pi”, truy cập ngày 02/12/2025, https://vov.vn/cong-nghe/tin-cong-nghe/phat-toi-100-trieu-dong-hoac-xu-ly-hinh-su-khi-su-dung-giao-dich-tien-ao-pi-post1158524.vov.

[8] Lộc Minh Đạt, “Nhận diện các thủ đoạn rửa tiền thông qua tiền mã hóa trên thế giới hiện nay và kinh nghiệm đối với Việt Nam trong công tác phòng, chống”, truy cập ngày 20/12/2025, https://phaply.net.vn/nhan-dien-cac-thu-doan-rua-tien-thong-qua-tien-ma-hoa-tren-the-gioi-hien-nay-va-kinh-nghiem-doi-voi-viet-nam-trong-cong-tac-phong-chong-a258800.html.

[9] Bùi Thị Thùy Dung, “Kiến nghị hoàn thiện pháp luật hình sự về an ninh mạng ở Việt Nam hiện nay”, Tạp chí Quản lý nhà nước, số 352 (2025): 73-74.

[10] Nghị quyết 05/2025/NQ-CP, Khoản 1 Điều 6.

[11] Nghị quyết 05/2025/NQ-CP, Khoản 2 Điều 7.

[12] WooJung Jon, Wonsuk Yang, “Mapping South Korea’s digital asset regulatory landscape: From criminal code to the recently implemented virtual asset user protection act”, Tạp chí Computer Law & Security Review, no. 57 (2025).

[13] South Korea, Act on the protection of virtual asset users, 2023.