Theo số liệu do chính tập đoàn này công bố, Anbang có tổng tài sản 290 tỷ USD và hơn 30.000 nhân viên. Anbang đã trở thành công ty bảo hiểm nhân thọ lớn thứ 2 ở Trung Quốc.

Năm 2014, khi khách sạn Waldorf Astoria của New York được bán với giá 1,95 tỷ USD, người mua – tập đoàn bảo hiểm đến từ Trung Quốc có tên Anbang – và chủ tịch của nó là ông Wu Xiaohui trở nên nổi danh trên toàn thế giới. Tuy nhiên, đó chỉ là khởi đầu cho chuỗi các thương vụ thâu tóm với tổng giá trị 13,4 tỷ USD giúp Anbang được nhiều người biết đến nhưng cũng làm dấy lên nhiều câu hỏi về tình hình tài chính và các chủ sở hữu của tập đoàn.

Những câu hỏi này càng được khắc sâu sau khi truyền thông địa phương đưa tin Wu đã bị bắt để phục vụ điều tra trong bối cảnh Trung Quốc đang tiến hành một đợt thanh tra đối với các công ty bảo hiểm.

Anbang là tập đoàn như thế nào?

Anbang Insurance Group là tập đoàn bảo hiểm và đầu tư khá non trẻ có trụ sở đặt tại Bắc Kinh. Ra đời năm 2004, ban đầu đây là 1 công ty hoạt động trong các ngành: ô tô, bất động sản và bảo hiểm tai nạn. Đến năm 2010, Anbang mới bắt đầu cung cấp dịch vụ bảo hiểm nhân thọ. Hiện Anbang mở rộng hoạt động sang cả mảng ngân hàng, quản lý tài sản và cho thuê tài chính.

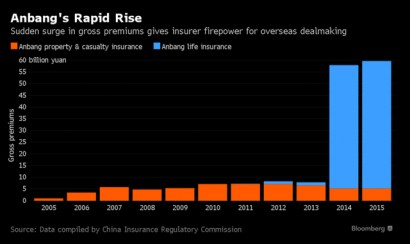

Theo số liệu do chính tập đoàn này công bố, Anbang có tổng tài sản 290 tỷ USD và hơn 30.000 nhân viên. Anbang đã trở thành công ty bảo hiểm nhân thọ lớn thứ 2 ở Trung Quốc. Tập đoàn đã nghĩ đến kế hoạch niêm yết cổ phiếu trên sàn chứng khoán Hồng Kông.

Ai đang điều hành Anbang và ai sở hữu nó?

Chắc chắn Wu, Chủ tịch kiêm CEO của Anbang là người đang điều hành tập đoàn. Nhưng ai sở hữu Anbang thì vẫn là 1 câu hỏi còn bỏ ngỏ. Theo điều tra của New York Times, phần lớn cổ phần của Anbang thuộc sở hữu của những người họ hàng của Wu hoặc vợ ông, Zhuo Ran. Tuy nhiên Anbang phủ nhận thông tin này mà không cung cấp thêm thông tin chi tiết.

Vợ của Wu là cháu gái của cố lãnh đạo Đặng Tiểu Bình, người có dấu ấn đặc biệt với quá trình cải cách của nền kinh tế Trung Quốc. Ngoài ra Wu được cho là có mối quan hệ thân thiết với nhiều gia đình quyền lực ở Trung Quốc, trong đó có cựu Thủ tướng Chu Dung Cơ.

Trong quá trình thực hiện các vụ thâu tóm, Wu thường đàm phán với tư cách cá nhân thay vì sử dụng các ngân hàng đầu tư. Ngày 14/6, Anbang phát đi thông báo cho biết Wu không thể tiếp tục lãnh đạo tập đoàn vì lý do cá nhân.

Những vụ thâu tóm đình đám của Anbang

Truyền thông nhà nước từng ca ngợi Wu giống như “Warren Buffett” khi sử dụng nguồn thu nhập từ bảo hiểm để tài trợ cho những tham vọng to lớn hơn. Website của Anbang ghi rằng mục tiêu của tập đoàn này là trở thành một “tập đoàn dịch vụ tài chính hoạt động sâu rộng và có tầm cỡ thế giới”.

Hồi tháng 3, Wu từng phát biểu rằng Anbang có vài trăm chuyên viên tìm kiếm những cơ hội đầu tư ở nước ngoài và xem xét hơn 1.000 thương vụ mỗi năm. Những chuyên viên này “đã tích lũy đủ số bước đi để có thể đi được quãng đường lớn gấp đôi từ trái đất lên mặt trăng”, Wu từng ví von như vậy.

Phương pháp thâu tóm của Anbang?

Anbang thu hút được nhiều sự chú ý vì thường xuyên đưa ra những lời chào mua hấp dẫn, phá bĩnh các thương vụ đã gần như hoàn tất và thường trả giá khá cao. Sau thương vụ thâu tóm Waldorf Astoria với mức giá cao kỷ lục, năm 2016 Anbang lại đồng ý mua Strategic Hotels & Resorts – tập đoàn sở hữu 16 khách sạn hạng sang ở Mỹ - với giá 6,5 tỷ USD.

Năm ngoái, Anbang còn gây sửng sốt khi chào mua Starwood Hotels & Resorts Worldwide với giá 14 tỷ USD nhưng sau đó đã từ bỏ mà không đưa ra được lời giải thích rõ ràng. Tháng 4 vừa qua, Anbang cũng bỏ ngang vụ thâu tóm Fidelity & Guaranty Life. Nhìn chung đến giữa năm 2016, cơn nghiện thâu tóm của Anbang đột ngột dừng lại.

Anbang cũng từng đàm phán để đầu tư vào dự án cải tạo tòa nhà ở số 666 Fifth Avenue, New York – công trình thuộc về công ty của gia đình con rể Tổng thống Mỹ Donald Trump. Đàm phán đổ bể vào tháng 3 vừa qua.

Anbang vụt lớn như thế nào?

Tài trợ cho tốc độ tăng trưởng mạnh mẽ của Anbang là những chính sách mà các công ty bảo hiểm nhỏ hơn thường áp dụng như bảo hiểm trả phí 1 lần và có lãi cao. Nhiều sản phẩm của Anbang có thể thanh toán cả gốc và lãi cho khách hàng sau 2 năm.

Năm ngoái, cơ quan quản lý thị trường tài chính Trung Quốc đưa ra cảnh báo những sản phẩm này có thể gây nên rủi ro cho hệ thống tài chính.

Nỗi lo lắng của cơ quan quản lý là gì?

Theo chuyên gia phân tích Steven Lam của Bloomberg Intelligence, nỗi lo lắng lớn nhất đến từ các sản phẩm có kỳ hạn ngắn đem lại lợi suất cao nhưng không có cơ chế trừng phạt thích đáng đối với những người bỏ dở hợp đồng. Điều này sẽ khuyến khích nhà đầu tư bỏ dở sản phẩm để đuổi theo mức lợi suất cao hơn, tạo ra rủi ro thanh khoản cho hệ thống.

Theo Trí thức trẻ