Ảnh minh hoạ

Đối tượng chịu tác động bởi Nghị quyết

Với việc phải đối mặt với một nguy cơ tổn thất một khoản thuế lớn nếu không áp dụng chính sách thuế tối thiểu toàn cầu, Việt Nam đã ban hành Nghị quyết 107 nhắm tới người nộp thuế là công ty thành viên của tập đoàn đa quốc gia có doanh thu trong báo cáo tài chính hợp nhất của công ty mẹ tối cao[1] ít nhất hai năm trong bốn năm liền kề trước năm tài chính, đạt mức tối thiểu 750 triệu EUR.

Điểm mấu chốt của Nghị quyết này là nếu thuế suất thực tế (được tính trên cơ sở toàn bộ các công ty thành viên của tập đoàn tại một quốc gia) thấp hơn mức 15%, Việt Nam sẽ áp dụng thuế suất tối thiểu là 15%. Điều này đặt ra một thách thức không nhỏ đối với các công ty thành viên của các tập đoàn đa quốc gia đang có hoạt động sản xuất, kinh doanh tại Việt Nam, đặc biệt là những công ty có quy mô lớn. Bởi điều này đồng nghĩa với việc tất cả các công ty thuộc tập đoàn đa quốc gia, sẽ phải thích ứng với chính sách thuế mới và chuẩn bị cho các biện pháp cần thiết để tuân thủ pháp luật, tránh rủi ro pháp lý.

Tuy vậy, Nghị quyết 107 cũng loại trừ một số đối tượng sau khỏi phạm vi áp dụng, bao gồm:

- Tổ chức của chính phủ;

- Tổ chức quốc tế;

- Tổ chức phi lợi nhuận;

- Quỹ hưu trí;

- Quỹ đầu tư là công ty mẹ tối cao;

- Tổ chức đầu tư bất động sản là công ty mẹ tối cao;

- Tổ chức có ít nhất 85% giá trị tài sản thuộc sở hữu trực tiếp hoặc gián tiếp thông qua các tổ chức quy định từ trường hợp (i) đến (vi) nêu trên.

Một số nội dung doanh nghiệp cần lưu ý

Thứ nhất, về trường hợp phải nộp thuế thu nhập doanh nghiệp bổ sung tối thiểu nội địa đạt chuẩn (QDMTT)

Đây là một trong hai vấn đề chính mà Nghị quyết 107 hướng đến, cũng là một trong các chính sách được nêu tại quy định chống xói mòn cơ sở thuế toàn cầu.

Cụ thể, theo quy định tại Khoản 1 Điều 4 Nghị quyết 107, đối tượng bị điều chỉnh bởi quy định này là đơn vị hợp thành hoặc tập hợp các đơn vị hợp thành có hoạt động sản xuất, kinh doanh tại Việt Nam của tập đoàn đa quốc gia có doanh thu trong báo cáo tài chính hợp nhất của công ty mẹ tối cao ít nhất hai năm trong bốn năm liền kề trước năm tài chính, đạt mức tối thiểu 750 triệu EUR. Hay nói cách khác, quy định này hướng đến những doanh nghiệp có vốn đầu tư nước ngoài tại Việt Nam, thuộc các tập đoàn đa quốc gia và hiện đang hưởng thuế suất thuế thu nhập doanh nghiệp nằm dưới mức 15%. Có thể nói, đây là một trong những lý do chính mà việc áp dụng chính sách thuế tối thiểu toàn cầu của Việt Nam được cân nhắc trong một thời gian dài. Bởi lẽ, có thể dễ dàng nhận thấy hiện nay các doanh nghiệp có vốn đầu tư nước ngoài đang được hưởng khá nhiều ưu đãi về thuế tại Việt Nam, trong đó bao gồm ưu đãi về thuế suất thuế thu nhập doanh nghiệp. Do đó, một khi áp dụng quy định này, các ưu đãi về thuế suất hiện hữu sẽ không còn hiệu lực.

Thứ hai, về tổng hợp thu nhập chịu thuế tối thiểu (IIR)

Ngoài quy định về thuế thu nhập doanh nghiệp bổ sung tối thiểu nội địa đạt chuẩn, tổng hợp thu nhập chịu thuế tối thiểu là chính sách còn lại được nêu tại Nghị quyết 107.

Theo quy định tại Khoản 1 Điều 5 Nghị quyết 107, công ty mẹ tối cao, công ty mẹ bị sở hữu một phần, công ty mẹ trung gian tại Việt Nam là đơn vị hợp thành của tập đoàn đa quốc gia có doanh thu trong báo cáo tài chính hợp nhất của công ty mẹ tối cao ít nhất hai năm trong bốn năm liền kề trước năm tài chính, đạt mức tối thiểu 750 triệu EUR. Đồng thời, nắm giữ trực tiếp hoặc gián tiếp quyền sở hữu đơn vị hợp thành chịu thuế suất dưới 15% tại bất kỳ thời điểm nào trong năm tài chính phải khai và nộp thuế theo quy định về tổng hợp thu nhập chịu thuế tối thiểu bằng phần thuế phân bổ từ thuế bổ sung theo Quy định về thuế tối thiểu toàn cầu của các đơn vị hợp thành chịu thuế suất thấp ở nước ngoài trong năm tài chính.

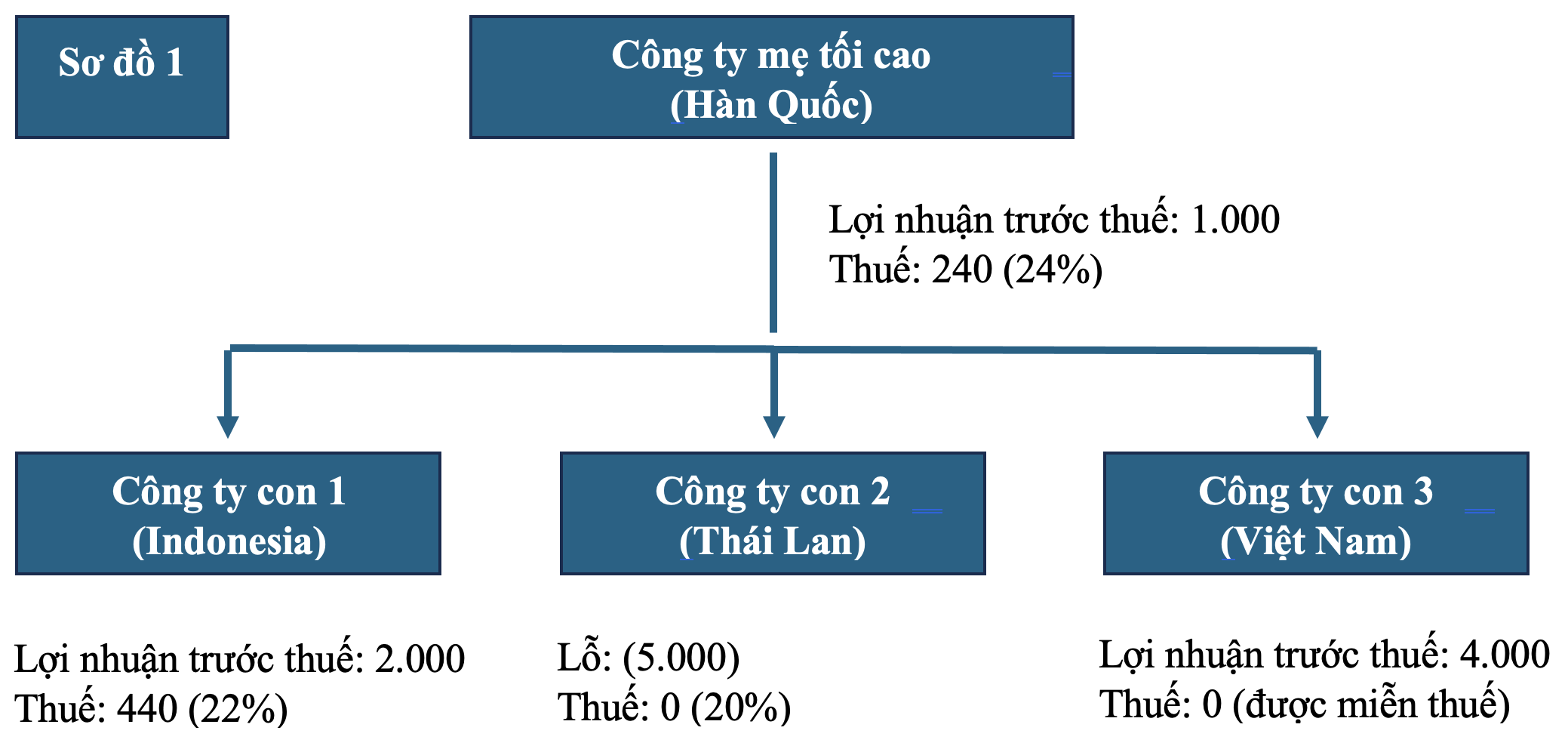

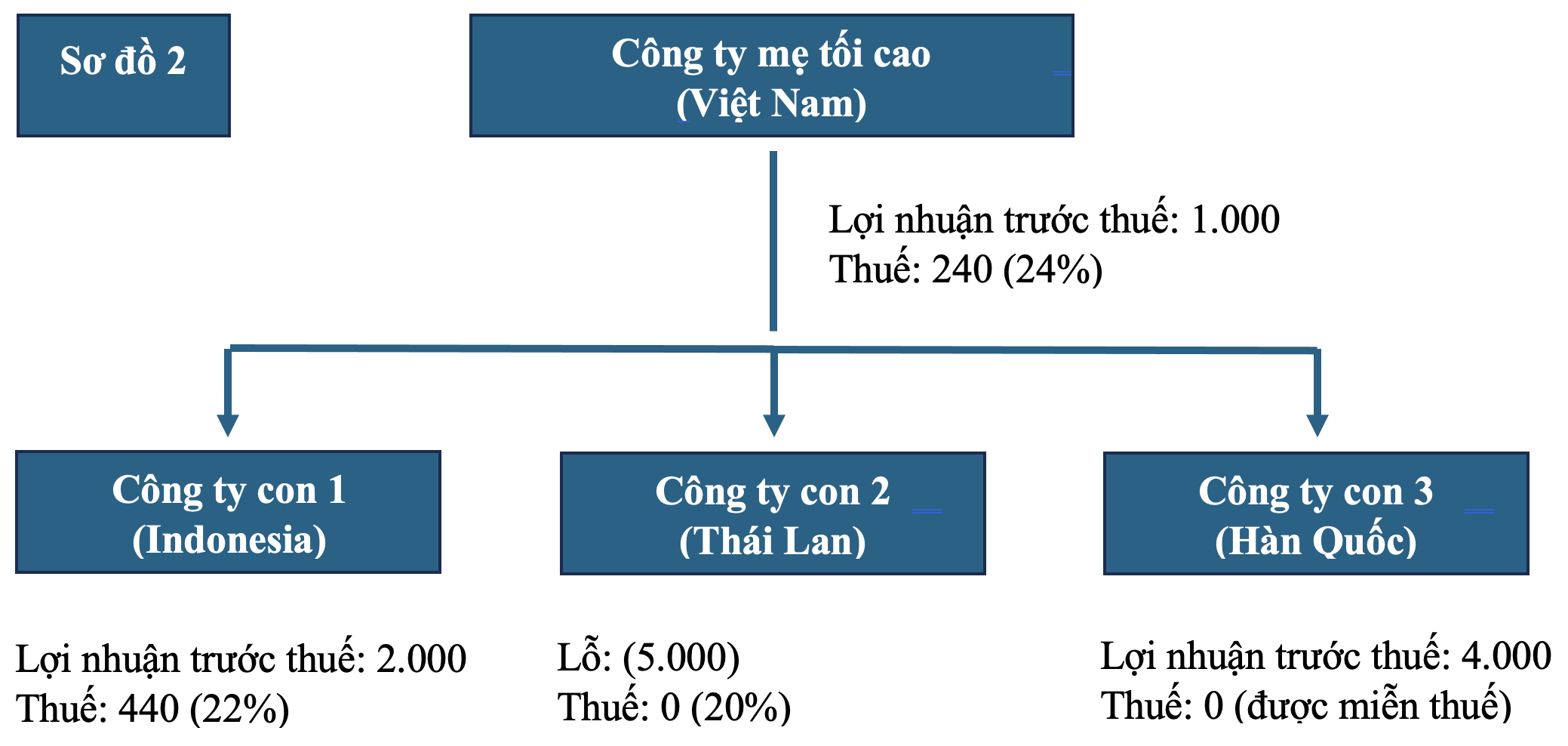

Để dễ hình dung, chúng tôi sẽ mô tả cách đánh thuế QDMTT và IIR theo các sơ đồ sau:

Theo sơ đồ trên và nếu căn cứ theo Nghị quyết 107 về việc Việt Nam sẽ áp dụng QDMTT, Việt Nam được ưu tiên quyền thu thuế đầu tiên, tương đương với mức thuế suất chênh lệch là 15% nhân với lợi nhuận trước thuế.

Theo sơ đồ này và căn cứ theo Nghị quyết 107 về việc Việt Nam sẽ áp dụng IIR, giả định trường hợp Hàn Quốc không áp dụng QDMTT thì Hàn Quốc sẽ mất quyền thu thuế. Khi đó, Việt Nam sẽ thu phần thuế mà đáng ra bị thu tại Hàn Quốc theo quy định về IIR.

Thứ ba, về việc kê khai, nộp thuế đối với doanh nghiệp nộp thuế theo quy định của Nghị quyết 107

Theo quy định tại Khoản 1, Khoản 2 Điều 6 Nghị quyết 107, doanh nghiệp cần lưu ý tuân thủ thời hạn nộp tờ khai và nộp thuế bổ sung như sau:

-

- Đối với QDMTT: chậm nhất là 12 tháng sau ngày kết thúc năm tài chính; và

- Đối với IIR: chậm nhất 18 tháng đối với năm đầu tiên và chậm nhất là 15 tháng sau ngày kết thúc năm tài chính đối với các năm tiếp theo.

Điều tiếp theo cần được lưu ý là việc xác định đơn vị hợp thành có trách nhiệm kê khai và nộp thuế. Trong trường hợp tập đoàn có nhiều đơn vị hợp thành tại Việt Nam, tập đoàn cần thông báo chỉ định một đơn vị để nộp thuế theo Quy định về thuế tối thiểu toàn cầu trong thời hạn 30 ngày kể từ ngày kết thúc năm tài chính. Nếu không có thông báo, cơ quan thuế sẽ can thiệp và chỉ định đơn vị hợp thành tại Việt Nam để nộp tờ khai và nộp thuế.

Thứ tư, giảm trừ trách nhiệm cho doanh nghiệp trong giai đoạn chuyển tiếp

Ngoài các quy định nêu trên, Nghị quyết 107 cũng đề cập việc giảm trừ trách nhiệm trong giai đoạn chuyển tiếp trong 03 năm, kể từ ngày 01/01/2024. Quy định giảm trừ trách nhiệm được đề cập đến với điều kiện rõ ràng rằng trong giai đoạn chuyển tiếp, số thuế bổ sung theo QDMTT và IIR tại một quốc gia cho năm tài chính sẽ được coi là bằng 0 khi thỏa mãn một trong các tiêu chí sau đây:

- Trong năm tài chính, tập đoàn đa quốc gia có Báo cáo lợi nhuận liên quốc gia đạt chuẩn mà tổng doanh thu dưới 10 triệu EUR và lợi nhuận trước thuế thu nhập dưới 01 triệu EUR hoặc lỗ tại quốc gia đó.

- Tập đoàn đa quốc gia có thuế suất thực tế đơn giản trong quốc gia đó trong năm tài chính. Tỷ lệ chuyển đổi tối thiểu là 15% cho năm 2023 và năm 2024; 16% cho năm 2025 và 17% cho năm 2026.

- Lợi nhuận (hoặc lỗ) trước thuế thu nhập của tập đoàn đa quốc gia tại quốc gia đó bằng hoặc thấp hơn khoản giảm trừ thu nhập gắn với tài sản hữu hình và lao động được tính theo Quy định về thuế tối thiểu toàn cầu đối với các đơn vị hợp thành cư trú tại quốc gia đó theo Báo cáo lợi nhuận liên quốc gia.

Về xử phạt vi phạm hành chính trong giai đoạn chuyển tiếp, Nghị quyết 107 xác định, trong giai đoạn chuyển tiếp, không xử phạt vi phạm hành chính về thuế đối với hành vi vi phạm về khai và nộp Tờ khai thông tin theo Quy định về thuế tối thiểu toàn cầu và Tờ khai thuế thu nhập doanh nghiệp bổ sung kèm theo Bản thuyết minh giải trình chênh lệch do khác biệt giữa các chuẩn mực kế toán tài chính.

Trên đây là một số lưu ý nổi bật liên quan đến quy định mới về thuế tối thiểu toàn cầu đã được Việt Nam thông qua. Hiện nay, các quy định này đã chính thức có hiệu lực, do đó, việc nghiên cứu và tuân thủ các quy định này là bắt buộc đối với các doanh nghiệp thuộc phạm vi điều chỉnh của Nghị quyết 107.

Luật sư Nguyễn Văn Phúc

Cao Nguyễn Bảo Liên

( Công ty Luật TNHH HM&P )

[1] Theo quy định tại Khoản 4 Điều 3 Nghị quyết 107, công ty mẹ tối cao là công ty thuộc tập đoàn đa quốc gia có quyền kiểm soát, quyền sở hữu trực tiếp hoặc gián tiếp tại các công ty, tổ chức khác của một tập đoàn đa quốc gia, không bị kiểm soát, sở hữu bởi bất kỳ công ty, tổ chức nào khác và báo cáo tài chính hợp nhất của công ty mẹ tối cao không được hợp nhất vào bất kỳ báo cáo tài chính của một công ty, tổ chức nào khác trên toàn cầu.