Tang vật vụ án mua bán trái phép hóa đơn do Công an tỉnh Phú Thọ triệt phá

Gia tăng tội phạm mua bán trái phép hóa đơn?

Vụ 524 doanh nghiệp trong đường dây mua bán trái phép hóa đơn điện tử, làm giả con dấu, tài liệu của cơ quan tổ chức với doanh số hóa đơn điện tử lên đến 25.000 tỉ đồng mà Công an Phú Thọ phát hiện hồi cuối tháng 10/2022, cho thấy tội phạm này ngày càng gia tăng, đáng báo động.

Một phần nguyên nhân là sự thông thoáng của pháp luật (nhất là kể từ sau khi có Nghị định 123/CP quy định về chuyển từ hoá đơn giấy sang hoá đơn điện tử nhằm tạo điều kiện thuận lợi cho doanh nghiệp), trong khi đó hệ thống cảnh báo rủi ro, tra soát chưa hoàn thiện và hệ quả nhiều đối tượng đang lợi dụng để trục lợi, mua bán hoá đơn bất hợp pháp.

Tại hội nghị sơ kết công tác thuế 6 tháng đầu năm 2023, triển khai nhiệm vụ 6 tháng cuối năm, Cục thuế TPHCM cho biết, trong thời gian từ 1/7/2022 - 30/6/2023, đã phát hiện có 450.000 hóa đơn không có mã xác thực được đưa vào sử dụng tại TP.HCM. Đáng lưu ý là tại hội nghị này, ngành Thuế TP. HCM đã dẫn ra 2 trường hợp điển hình.

Đó là trường hợp 01 doanh nghiệp ở quận Bình Thạnh đã xuất hóa đơn điện tử có tổng giá trị lên tới 6.000 tỷ đồng nhưng khi cơ quan thuế mời đến làm việc đã lặng lẽ bỏ trốn. Trường hợp thứ hai là Công ty TNHH Yến Sào Hubnest trong vòng 7 ngày đã xuất 06 hóa đơn GTGT có giá trị lên tới 34.567 tỷ đồng, trong đó chỉ có 40 triệu đồng xuất có nội dung đúng ngành nghề, còn lại xuất cho thị trường chứng khoán. Mặc dù theo phản hồi từ ngành Thuế TP.HCM, toàn bộ 6 hóa đơn do Hubnest lập là đúng quy định pháp luật và không phát sinh thuế VAT, nhưng cho thấy việc kiểm soát hóa đơn điện tử đang lộ diện sự bất cập, nhất là trong lĩnh vực chứng khoán phái sinh do đặc thù giao dịch không bắt buộc phải ghi mã xác thực (hiện ngành Thuế TP.HCM đã đưa Hubnest vào diện giám sát chặt chẽ, thường xuyên)…

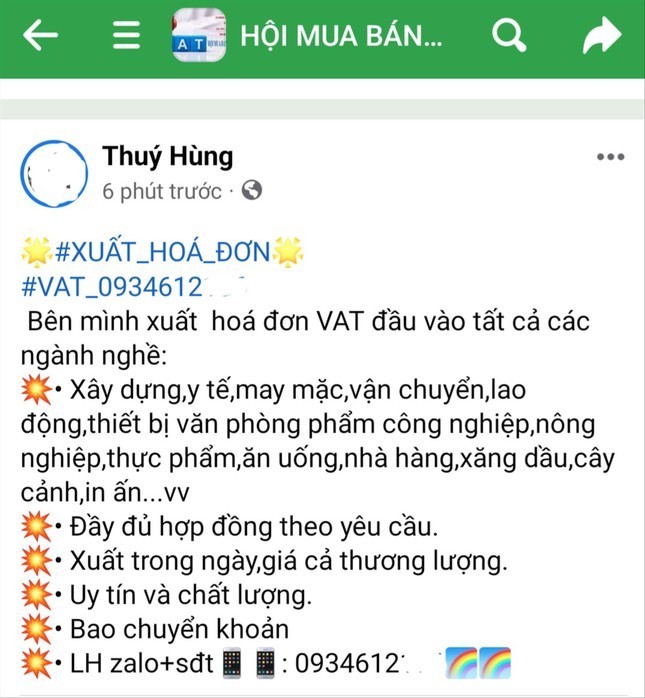

Tại Hà Nội, cơ quan thuế phải thường xuyên công bố “danh sách đen” các doanh nghiệp có dấu hiệu mua bán hóa đơn trái phép… Mặc dù ngành Thuế đã triển khai nhiều biện pháp chống gian lận thuế, gian lận hóa đơn điện tử nhưng việc rao bán hóa đơn điện tử vẫn đang diễn ra trên nền tảng Facebook, Zalo với hàng loạt nhóm, bình quân mỗi nhóm có số lượng thành viên lên tới vài chục nghìn người (như: Hội mua bán hóa đơn trên Facebook có 78.000 thành viên và 6 bài viết rao bán hoá đơn khống mỗi ngày; nhóm mua bán hóa đơn VAT - GTGT điện tử có 17.000 thành viên…). Với mức phí từ 3 đến 7% tổng giá trị hóa đơn, chỉ cần cung cấp thông tin, người mua hóa đơn khống đã có được hóa đơn…

Việc rao bán hóa đơn điện tử diễn ra trên nền tảng Facebook, Zalo…

Hậu quả lớn, nhưng chế tài quá nhẹ

Theo chúng tôi, số lợi rất lớn từ hành vi mua bán hóa đơn trái phép, nhưng chế tài xử lý thì quá nhẹ… là những nguyên nhân chủ yếu gia tăng hành vi mua bán trái phép hóa đơn điện tử gia tăng. Có thể thấy điều đó qua vụ mua bán trái phép hóa đơn điện tử trong đường dây 524 doanh nghiệp mà cơ quan Công an tỉnh Phú Thọ triệt phá: Với doanh số hóa đơn điện tử phát hành 25.000 tỷ đồng, các đối tượng thu lợi bất chính số tiền khủng lên tới trên 1.200 tỉ đồng (tương đương 5% doanh số tiền hàng ghi trên hóa đơn khống đã bán). Tuy nhiên soi lại các biện pháp chế tài đối với hành vi mua bán trái phép hóa đơn đang bộc lộ nhiều khoảng trống pháp lý…

Nghiên cứu các văn bản pháp quy về xử phạt VPHC liên quan đến hành vi /.mua bán hóa đơn trái phép đến thời điểm này (gồm có Thông tư số 39/2014/TT-BTC của Bộ Tài chính về hướng dẫn thi hành Nghị định số 51/2010/NĐ-CP ngày 14 tháng 5 năm 2010 và Nghị định số 04/2014/NĐ-CP ngày 17 tháng 01 năm 2014 của Chính phủ quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ; Thông tư số 10/2014/TT-BTC của Bộ Tài chính về hướng dẫn xử phạt vi phạm hành chính về hóa đơn; và Thông tư số 166/2013/TT-BTC của Bộ Tài chính quy định chi tiết về xử phạt vi phạm hành chính về thuế) cũng chỉ dừng lại ở hành vi sử dụng hóa đơn bất hợp pháp với mức phạt cao nhất là 50.000.000 đồng.

Trong khi đó chế tài hình sự được cho là biện pháp răn đe nặng nhất đối với hành vi mua bán hóa đơn trái phép được điều chỉnh tại Điều 203 BLHS 2015 đang bộc lộ nhiều bất cập. Cụ thể, chế tài không những không tương thích với hành vi hậu quả gây ra mà kể cả đối với khung hình phạt được điều chỉnh trong cùng nhóm tội phạm về xâm phạm trật tự quản lý kinh tế mà Bộ luật Hình sự 2015 quy định tại Chương XVIII, (từ Điều 188 đến Điều 234) cũng đang bộc lộ bất cập.

Nếu như ở Tội in, phát hành, mua bán trái phép hóa đơn, chứng từ thu nộp ngân sách nhà nước, cá nhân thu lợi bất chính với số tiền từ 100 triệu đồng trở lên sẽ bị chế tài với mức phạt tiền từ 100 triệu đến 500 triệu đồng hoặc phạt tù từ 01 năm đến 05 năm; thì với mức thu lợi bất chính tương đương được quy định ở Tội làm, buôn bán tem giả, vé giả (Điều 202) có khung hình phạt tù từ 02 năm đến 7 năm. Chỉ so sánh mức độ và chế tài 2 tội danh này, cũng thấy phát luật hình sự đã “nương tay” hơn đối với hành vi phạm tội in, phát hành, mua bán trái phép hóa đơn.

Còn khoảng trống pháp lý trong xử lý đối với tội phạm mua bán hóa đơn giá trị gia tăng

Khoảng trống pháp lý

Tuy nhiên “khoảng trống” đáng kể nằm ở nội dung điều chỉnh tại điểm đ và e, khoản 2 Điều 203 BLHS 2015: “Nếu người nào in, phát hành, mua bán trái phép hóa đơn, chứng từ thu nộp ngân sách nhà nước mà thu lợi bất chính 100 triệu đồng trở lên; hoặc gây thiệt hại cho ngân sách nhà nước 100 triệu đồng trở lên thì bị phạt tiền từ 100 triệu đến 500 triệu đồng hoặc phạt tù từ 01 năm đến 05 năm”. Từ 100 triệu đồng trở lên có thể hiểu là không giới hạn về định lượng, 1 tỷ hay nhiều tỷ, thậm chí hàng trăm tỷ đồng. Hiểu theo nghĩa nội hàm của điều khoản này, nếu cá nhân có phạm tội thu lợi bất chính hoặc gây thiệt hại cho ngân sách nhà nước 1 tỉ hay lên đến hàng nhiều tỷ đồng cũng chỉ bị chế tài ở khung hình phạt tiền tối đa đến 500 triệu đồng hoặc phạt tù tối đa là 5 năm. Theo quy định này, nếu đối tượng trong vụ án 524 doanh nghiệp mua bán hóa đơn trái phép, cho dù nếu được xác định có thu lợi bất chính lên tới hàng chục tỷ đồng cũng sẽ chỉ bị phạt tối đa 5 năm tù ???. Đây chính là kẽ hở và khoảng trống rất lớn trong xử lý tội phạm mua bán hóa đơn trái phép.

Đặc biệt là sức răn đe của pháp luật càng hạn chế hơn khi hình phạt này cũng được áp dụng đối với cả pháp nhân thương mại (điểm b, khoản 4 Điều 203 BLHS 2015). Có nghĩa cho dù pháp nhân là một trong số 524 doanh nghiệp của vụ án mua bán hóa đơn trái phép đã gây thiệt hại về thuế trên 2.500 tỉ đồng; hay doanh nghiệp ở quận Bình Thạnh (TP. HCM) xuất hóa đơn có giá trị lên tới 6.000 tỷ đồng rồi bỏ trốn… có thu lợi bất chính hoặc gây thiệt hại cho ngân sách lên tới nhiều tỷ đồng, thậm chí hàng trăm tỷ đồng/, doanh nghiệp cũng chỉ bị phạt tiền tối đa đến 1 tỷ đồng ???.

Trong khi đó nếu so sánh cùng nhóm tội phạm về Xâm phạm trật tự quản lý kinh tế, nếu gây thiệt hại ngân sách nhà nước từ 1 tỷ đồng trở lên có khung hình phạt tù lên tới 10 năm (Tội lập quỹ trái phép); hoặc tới 12 năm (Tội vi phạm quy định trong hoạt động của các tổ chức tín dụng); thậm chí tới 20 năm (Tội vi phạm quy định về đấu thầu gây hậu quả nghiêm trọng; Tội thông đồng, bao che cho người nộp thuế; Tội vi phạm về đầu tư công trình xây dựng…)

Kiến nghị

Đề cập đến hành vi mua bán hóa đơn trái phép, Thứ trưởng Bộ Tài chính Nguyễn Đức Chi khẳng định, đây là hành vi trắng trợn, những đối tượng thực hiện hành vi nghĩ rằng hoạt động trong môi trường điện tử sẽ khó bị xử lý. Ông Chi cho biết, Bộ Tài chính đã và đang chỉ đạo ngành Thuế triển khai xây dựng trung tâm dữ liệu lớn, sử dụng công cụ trí tuệ nhân tạo để phát hiện những nguy cơ, rủi ro của những doanh nghiệp và thực hiện giám sát, cảnh báo sớm, để sai phạm xảy ra ở mức thấp nhất.

Tuy nhiên những nỗ lực đó khó làm thay đổi thực trạng, khi mà ý thức tự giác về nghĩa vụ và trách nhiệm của một công dân đối với quốc gia còn hạn chế, đặc biệt là nguồn lợi mang lại từ hành vi mua bán hóa đơn quá lớn. Từ phân tích trên, muốn ngăn chặn và từng bước tiến tới triệt tiêu vấn nạn mua bán hóa đơn trái phép, theo chúng tôi cần phải sửa đổi, bổ sung các biện pháp chế tài (từ tăng cấp độ, tăng gấp nhiều chục lần mức xử phạt vi phạm hành chính cho đến tăng nặng chế tài xử lý hình sự) theo hướng tăng định lượng về hình phạt tiền và phạt tù tương thích với hành vi và hậu quả gây ra.

Cụ thể đối với chế tài xử lý trách nhiệm hình sự: Với khung hình phạt tối đa 5 năm tù hoặc phạt tiền từ 100 triệu đến 500 triệu đồng (đối với cá nhân) và từ 500 triệu đến 1 tỷ đồng (đối với pháp nhân thương mại) dành cho hành vi thu lợi bất chính hoặc gây thiệt hại cho ngân sách từ 100 triệu đồng trở lên, rõ ràng là quá nhẹ, quá bất cập hay nói cách khác không đủ sức răn đe đối tượng cố ý phạm tội mua bán hóa đơn trái phép, nhất là đối với pháp nhân thương mại. Do đó việc gia tăng khung hình phạt để tương thích với hành vi và hậu quả của đối tượng phạm tội mua bán hóa đơn trái phép là cần thiết.

Đồng thời cần sửa đổi, bổ sung nội dung điều khoản quy định tại điểm đ và e, khoản 2 Điều 203 BLHS 2015 theo hướng có giới hạn về định lượng như các Điều luật cùng nhóm tội phạm, để đối tượng phạm tội không còn chỗ để lách và các cơ quan tiến hành tố tụng không thể lạm dụng áp dụng tùy nghi.

Theo đó thay vì không có giới hạn về định lượng đối với mức độ phạm tội “100 triệu đồng trở lên”, Điều 203 BLHS 2015 cần được sửa đổi bổ sung theo hướng có giới hạn cụ thể về định lượng mức độ phạm tội tương thích với khung hình phạt gia tăng. Trong trường hợp này, theo chúng tôi với khung hình phạt quy định tại khoản 2 cần được điều chỉnh cho mức độ thu lợi bất chính hoặc gây thiệt hại cho ngân sách nhà nước từ 100 triệu đến 1 tỷ đồng; từ trên 1 tỷ đến 2 tỷ khung hình phạt sẽ được điều chỉnh từ 7 - 10 năm… Đối với pháp nhân thương mại, phạm tội tại khoản 2 Điều này, thì bị phạt tiền từ 1 tỷ đến 2 tỷ đồng; phạm tội từ 01 tỷ đến 2 tỷ, thì bị phạt từ 02 tỷ đến 4 tỷ đồng. Nghĩa là khung hình phạt phải đảm bảo từ gấp 2 lần trở lên so với mức độ thu lợi bất chính và hậu quả gây ra.