Các nhân tố tác động đến mức độ áp dụng kế toán môi trường tại các doanh nghiệp niêm yết ở Việt Nam.

TÓM TẮT:

Nghiên cứu đánh giá mối quan hệ giữa chính sách đầu tư và hiệu quả hoạt động, trong đó xem xét đến tỷ lệ đầu tư và đầu tư quá mức. Dữ liệu được thu thập từ báo cáo tài chính của các doanh nghiệp niêm yết tại Việt Nam từ năm 2010 đến năm 2019. Nghiên cứu đánh giá mối quan hệ giữa các yếu tố thông qua phân tích biểu đồ. Kết quả cho thấy rằng, tỷ lệ đầu tư có mối quan hệ cùng chiều với hiệu quả hoạt động. Ngược lại, doanh nghiệp đầu tư quá mức cho thấy hiệu quả hoạt động kém hơn doanh nghiệp đầu tư bình thường.

Từ khóa: Chính sách đầu tư, hiệu quả hoạt động, đầu tư quá mức, Việt Nam.

1. Đặt vấn đề

Chính sách đầu tư là một trong những chính sách quan trọng của doanh nghiệp. Theo lý thuyết thị trường hiệu quả thì đầu tư chính là yếu tố giúp gia tăng giá trị doanh nghiệp. Vì vậy, chính sách đầu tư hợp lý sẽ giúp nâng cao hiệu quả hoạt động doanh nghiệp (Naseem, Shahzad, Asim, Rehman, & Nawaz, 2020). Tuy nhiên, theo lý thuyết dòng tiền tự do thì nhà quản trị có khuynh hướng gia tăng đầu tư, thậm chí là đầu tư vào các dự án không sinh lợi, để nâng cao vị thế của mình trong doanh nghiệp. Trong trường hợp này, nhà quản trị đang thực hiện hành vi đầu tư quá mức. Vấn đề này sẽ trầm trọng hơn đối với doanh nghiệp có dòng tiền tự do cao (Zhang, Cao, Dickinson, & Kutan, 2016).

Đối với trường hợp Việt Nam thì tăng trưởng kinh tế trong thời gian gần đây tạo điều kiện để doanh nghiệp không ngừng thúc đẩy hoạt động đầu tư (Nguyen, Luu, & Do, 2020). Gia tăng đầu tư thiếu kiểm soát khiến cho hiệu quả hoạt động của một số doanh nghiệp suy giảm vì doanh nghiệp bỏ vốn nhưng không thu được lợi nhuận. Nhiều công trình nghiên cứu thực nghiệm cho thấy rằng đầu tư quá mức có tác động tiêu cực đến hiệu quả hoạt động. Tại Singapore, Shima (2010) chỉ ra mối quan hệ ngược chiều giữa đầu tư quá mức và tỷ lệ lợi nhuận trong giai đoạn 2005 - 2011. Tại Trung Quốc, Farooq, Payaud, Merunka, và Valette-Florence (2014) xem xét tác động của các loại đầu tư khác nhau trong giai đoạn 1998 - 2014. Nghiên cứu thấy rằng chỉ có đầu tư tối ưu giúp cải thiện hiệu quả hoạt động. Các dạng đầu tư bất thường khác đều không tốt cho doanh nghiệp. Tuy nhiên, Guariglia và Yang (2016) cho rằng, đầu tư của doanh nghiệp hiếm khi đạt mức tối ưu và làm suy giảm hiệu quả hoạt động. Cuối cùng, Liu và Bredin (2010) chứng minh mối quan hệ ngược chiều giữa đầu tư quá mức và hiệu quả hoạt động. Dựa trên tình cảnh này, nghiên cứu đề xuất đánh giá tác động của tỷ lệ đầu tư và đầu tư quá mức lên hiệu quả hoạt động doanh nghiệp.

2. Đối tượng và phương pháp nghiên cứu

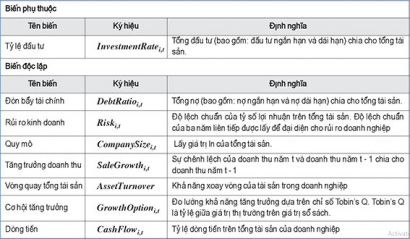

Trong công trình này, tác giả thu thập số liệu từ báo cáo tài chính của tất cả các doanh nghiệp niêm yết trên Sở Giao dịch chứng khoán TP. Hồ Chí Minh (HOSE) và Sở Giao dịch chứng Hà Nội (HNX) trong giai đoạn từ năm 2010 đến năm 2019. Đầu tiên, nghiên cứu sử dụng 3 biến khác nhau để đại diện cho hiệu quả hoạt động doanh nghiệp bao gồm lợi nhuận trước thuế và lãi vay (EBIT), lợi nhuận trước thuế (EBT), và lợi nhuận sau thuế (EAT) trên tổng tài sản. Các biến này về bản chất khá giống nhau chỉ khác nhau ở lãi vay (chi phí tài chính) và thuế (chi phí thuế) nên có thể dùng để kiểm tra mức độ nhất quán cho tác động của đầu tư đến hiệu quả hoạt động. Chính sách đầu tư được đánh giá dựa trên tỷ lệ đầu tư và đầu tư quá mức. Tỷ lệ đầu tư được đo lường dựa trên tổng đầu tư trên tổng tài sản. Đầu tư quá mức được đại diện bằng phần dư mang giá trị dương rút ra từ phương trình Hàm cầu đầu tư (Investment Demand Function) như sau:

InvestmentRatei,t = γ1DebtRatioi,t + γ2Riski,t + γ3CompanySizei,t + γ4SaleGrowthi,t + γ5AssetTurnoveri,t + γ6GrowthOptioni,t + γ7CashFlowi,t + vi,t (1)

Để chứng minh mối quan hệ giữa chính sách đầu tư và hiệu quả hoạt động, nghiên cứu sử dụng biểu đồ phân tích, trong đó so sánh biến động giữa tỷ lệ đầu tư và hiệu quả hoạt động. Đối với đầu tư quá mức, nghiên cứu phân thành hai nhóm - doanh nghiệp đầu tư bình thường và đầu tư quá mức và so sánh hiệu quả hoạt động giữa 2 nhóm doanh nghiệp này.

Bảng 1. Giải thích các biến của hàm cầu đầu tư

Nguồn: Tổng hợp của tác giả

3. Kết quả và diễn giải phân tích kết quả

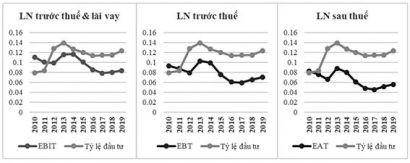

Biểu đồ 1: Mối quan hệ giữa tỷ lệ đầu tư và hiệu quả hoạt động

Nguồn: Tính toán của tác giả

Kết quả của ba biểu đồ nhỏ cho thấy rằng tỷ lệ đầu tư có mối quan hệ nghịch biến với hiệu quả hoạt động trong 2 năm 2010 và 2011. Đây là giai đoạn phục hồi sau khủng hoảng tài chính toàn cầu nên dẫu đầu tư bắt đầu gia tăng nhưng doanh nghiệp vẫn chưa khắc phục được hậu quả của khủng hoảng. Sau đó, tỷ lệ đầu tư tăng mạnh ngay trong giai đoạn sau đó và đồng biến với hiệu quả hoạt động trong giai đoạn 2012 - 2019.

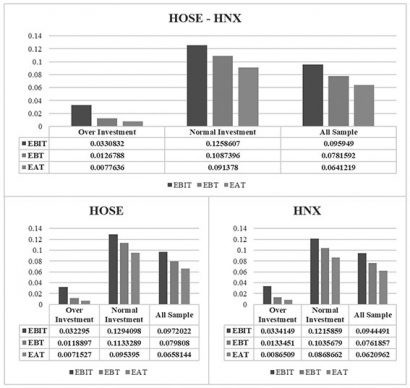

Biểu đồ 2: Mối quan hệ giữa đầu tư quá mức và hiệu quả hoạt động

Nguồn: Tính toán của tác giả

Biểu đồ 2 so sánh hiệu quả hoạt động giữa doanh nghiệp đầu tư quá mức và doanh nghiệp đầu tư bình thường. Kết quả cho thấy doanh nghiệp đầu tư quá mức có hiệu quả hoạt động thấp hơn nhiều so với doanh nghiệp đầu tư bình thường. Kết quả này nhất quán đối với ba cách đo lường khác nhau của hiệu quả hoạt động. Ngoài ra, khi phân chia mẫu dữ liệu thành theo từng sở giao dịch chứng khoán (HOSE và HNX), nghiên cứu cũng tìm thấy kết quả nhất quán với nhau.

4. Kết luận

Nghiên cứu đánh giá tác động của tỷ lệ đầu tư và đầu tư quá mức đến hiệu quả hoạt động doanh nghiệp. Mẫu dữ liệu bao gồm các doanh nghiệp niêm yết trên sở chứng khoán HOSE và HNX trong giai đoạn 2010 - 2019. Nghiên cứu áp dụng phân tích định tính sử dụng biểu đồ để đánh giá mối quan hệ giữa chính sách đầu tư và hiệu quả hoạt động. Kết quả cho thấy rằng, trong khi tỷ lệ đầu tư có mối quan hệ cùng chiều thì đầu tư quá mức lại có mối quan hệ ngược chiều với hiệu quả hoạt động.

Dựa trên những phát hiện này, nghiên cứu đề xuất rằng nhà đầu tư nên chọn các doanh nghiệp gia tăng đầu tư vì tăng đầu tư đem lại lợi nhuận lớn hơn cho doanh nghiệp trong tương lai. Tuy nhiên, bản thân doanh nghiệp phải hạn chế hành vi đầu tư trong trường hợp họ không còn các dự án sinh lợi. Đồng thời, doanh nghiệp cần phải hạn chế dòng tiền tự do thông qua chính sách nợ hay chính sách cổ tức, vì dòng tiền tự do cao tạo điều kiện cho hành vi đầu tư quá mức. Cuối cùng, Nhà nước cần phải ban hành các chính sách sách phù hợp cải thiện môi trường kinh doanh để doanh nghiệp có thể thúc đẩy hoạt động đầu tư nhưng cần phải đưa ra cơ chế giám sát để hạn chế hành vi đầu tư bất thường của doanh nghiệp.

TÀI LIỆU THAM KHẢO:

Farooq, O., Payaud, M., Merunka, D., & Valette-Florence, P. (2014). The impact of corporate social responsibility on organizational commitment: Exploring multiple mediation mechanisms. Journal of Business Ethics, 125(4), 563-580.

Guariglia, A., & Yang, J. (2016). A balancing act: Managing financial constraints and agency costs to minimize investment inefficiency in the Chinese market. Journal of Corporate Finance, 36, 111-130.

Liu, N., & Bredin, D. (2010). Institutional Investors, Over-investment and Corporate Performance. Ireland: University College Dublin.

Naseem, T., Shahzad, F., Asim, G. A., Rehman, I. U., & Nawaz, F. (2020). Corporate social responsibility engagement and firm performance in Asia Pacific: The role of enterprise risk management. Corporate Social Responsibility and Environmental Management, 27(2), 501-513.

Nguyen, H. T., Luu, H. N., & Do, N. H. (2020). The dynamic relationship between greenfield investments, cross-border M&As, domestic investment and economic growth in Vietnam. Economic Change and Restructuring, 1-25.

Shima, K. (2010). Lumpy capital adjustment and technical efficiency. Economics Bulletin, 30(4), 2817-2824.

Zhang, D., Cao, H., Dickinson, D. G., & Kutan, A. M. (2016). Free cash flows and overinvestment: Further evidence from Chinese energy firms. Energy Economics, 58, 116-124.

Theo tapchicongthuong.vn

Nguồn bài viết: http://tapchicongthuong.vn/bai-viet/nghien-cuu-ve-dau-tu-va-hieu-qua-hoat-dong-cua-cac-doanh-nghiep-niem-yet-tai-viet-nam-78512.htm