(Pháp lý) - Luật Đầu tư theo phương thức đối tác công tư (Luật PPP) ra đời được kỳ vọng tạo ra lực đẩy huy động nguồn vốn từ khu vực tư nhân đặc biệt là các nhà đầu tư thực sự có năng lực về tài chính đầu tư các dự án hạ tầng, giảm bớt áp lực cho ngân sách Nhà nước. Tuy nhiên chỉ sau một thời gian ngắn đi vào cuộc sống, Luật PPP đang bị “làm khó” bởi một số quy định tại Nghị định 28/2021/ NĐ – CP hướng dẫn chi tiết về cơ chế quản lý tài chính dự án đầu tư theo phương thức đối tác công tư . Bài viết sau PV Pháp lý sẽ chỉ ra những bất cập đó và đề xuất giải pháp tháo gỡ…

Bắt buộc nhà đầu tư bỏ tiền trước, “sân chơi” PPP chưa sòng phẳng?

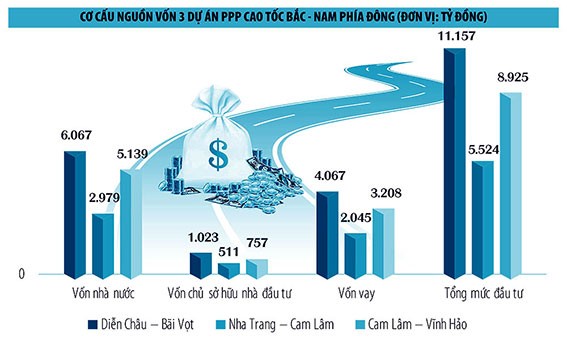

Cho đến thời điểm này, liên danh nhà đầu tư của 2 dự án thành phần - PPP cao tốc Bắc – Nam phía Đông (Diễn Châu - Bãi Vọt, Nha Trang - Cam Lâm) là Công ty TNHH Hòa Hiệp và Công ty CP Đầu tư Phúc Thành Hưng vẫn đang còn phải đàm phán với BIDV cho khoản vay hơn 4.000/5.090 tỷ đồng vốn phải huy động để thực hiện DA, dù đã rất cố gắng… Lo sợ rủi ro, BIDV yêu cầu doanh nghiệp DA đưa điều khoản chia sẻ phần tăng, giảm doanh thu theo quy định tại Điều 82 Luật PPP vào hợp đồng DA như là một điều kiện tiên quyết để giải ngân tín dụng. Tuy nhiên yêu cầu này nằm ngoài thẩm quyền của nhà đầu tư và doanh nghiệp DA, cũng như các điều khoản của hợp đồng DA đã được ký kết với cơ quan nhà nước có thẩm quyền.

Được biết hợp đồng DA trên được ký vào ngày 13/5/2021. Theo quy định, nếu nhà đầu tư không chứng minh được nguồn vốn huy động trong thời hạn 6 tháng, kể từ khi ký hợp đồng BOT, Bộ GTVT sẽ phải thu bảo lãnh và hủy hợp đồng với nhà đầu tư. Đại diện Vụ Đối tác công tư - PPP (Bộ GTVT) cho rằng, nếu các quy định bất cập của Nghị định 28 không được sửa đổi bổ sung, cả 3 dự án có nguy cơ đổ vỡ, sắp tới lại phải trình cấp thẩm quyền điều chỉnh hình thức đầu tư…

Đại diện lãnh đạo Vụ Đối tác công tư (Bộ GTVT) cho biết, với trách nhiệm của mình, cơ quan nhà nước có thẩm quyền vẫn đang rốt ráo cùng nhà đầu tư, doanh nghiệp dự án của Dự án PPP cao tốc Diễn Châu - Bãi Vọt làm việc với ngân hàng để có thể thu xếp xong tín dụng trước thời hạn chót là ngày 13/11/2021.

Tại khoản 3, Điều 8 Nghị định 28/2021/NĐ-CP ngày 26/3/2021 quy định cơ chế quản lý tài chính dự án đầu tư theo phương thức đối tác công tư: “Vốn đầu tư công hỗ trợ xây dựng hạng mục công trình, hệ thống cơ sở hạ tầng quy định tại điểm b, khoản 5, Điều 70 Luật PPP (tức nguồn vốn đầu tư công chỉ được phép bố trí vào hạng mục cụ thể theo tỷ lệ và giá trị, tiến độ và điều kiện quy định tại hợp đồng), chỉ được thanh toán cho khối lượng hạng mục hoàn thành đã được cơ quan ký kết hợp đồng dự án PPP xác nhận và theo tỷ lệ các nguồn vốn, giá trị, tiến độ, điều kiện được quy định tại hợp đồng dự án PPP, phù hợp với kế hoạch vốn đầu tư công trung hạn, hàng năm được cấp có thẩm quyền phê duyệt”.

Hiểu theo quy định trên, vốn hỗ trợ của Nhà nước chỉ giải ngân khi khối lượng các hạng mục công trình đó đã hoàn thành, được cơ quan ký kết hợp đồng dự án xác nhận. Quy định mới này nhằm đảm bảo nguyên tắc cơ quan ký kết hợp đồng là cơ quan chịu trách nhiệm toàn diện trước nhà nước và DN dự án trong triển khai thực hiện hợp đồng; nhưng cũng đồng nghĩa với việc nhà đầu tư phải bỏ vốn chủ sở hữu và vốn vay để thực hiện trước. Các chuyên gia cho rằng quy định như vậy là bất cập, không sòng phẳng, không hấp dẫn với nhà đầu tư. Bởi đã là hợp tác công tư, nhà đầu tư giải ngân một đồng thì Nhà nước cũng phải bỏ vốn góp theo tỷ lệ tương ứng.

Một khó khăn khác, trong khi theo quy định tại Nghị định 37/2015 quy định về hợp đồng xây dựng nêu rõ, nhà thầu thi công được tạm ứng: “10% giá hợp đồng đối với hợp đồng có giá trị trên 50 tỷ đồng; 15% giá hợp đồng đối với hợp đồng có giá trị từ 10 tỷ đồng đến 50 tỷ đồng; 20% giá hợp đồng đối với các hợp đồng có giá trị dưới 10 tỷ đồng” (Điều 18); thì các dự án PPP cao tốc Bắc – Nam được điều chỉnh bởi Nghị định 28 lại không có quy định cho doanh nghiệp được tạm ứng là thêm một khó khăn khác cho doanh nghiệp DA.

Nghị định “ nắn” Luật và những qui định đánh đố nhà đầu tư dự án ?

Để thu hút nhà đầu tư có năng lực thực sự cho các dự án PPP, Nghị định 28 đã hướng dẫn cụ thể về hạch toán các khoản chia sẻ doanh thu tăng, giảm đối với DN dự án PPP và ngân sách nhà nước; trình tự, thủ tục để cấp có thẩm quyền xem xét, quyết định sử dụng dự phòng ngân sách thanh toán cho DN dự án PPP; trình tự, thủ tục thanh toán phần chia sẻ giảm doanh thu từ nguồn vốn dự phòng ngân sách. Tuy nhiên trình tự, thủ tục thực hiện chia sẻ doanh thu tăng, giảm được hướng dẫn tại mục b, khoản 1, Điều 17 Nghị định 28, như sau: “Thực hiện điều chỉnh mức giá, phí sản phẩm, dịch vụ công, điều chỉnh thời hạn hợp đồng theo quy định tại khoản 1, khoản 2 Điều 82 Luật PPP”.

Hiểu theo quy định tại Điều 82 Luật PPP, khi doanh thu thực tế đạt cao hơn 125% mức doanh thu trong phương án tài chính tại hợp đồng dự án PPP, nhà đầu tư, doanh nghiệp dự án PPP chia sẻ với Nhà nước 50% phần chênh lệch giữa doanh thu thực tế và mức 125% doanh thu trong phương án tài chính. Việc chia sẻ phần tăng doanh thu được áp dụng sau khi đã điều chỉnh mức giá, phí sản phẩm, dịch vụ công, điều chỉnh thời hạn hợp đồng dự án PPP theo quy định tại các điều 50, 51 và 65 của Luật PPP và được Kiểm toán nhà nước thực hiện kiểm toán phần tăng doanh thu. Ngược lại, khi doanh thu thực tế đạt thấp hơn 75% mức doanh thu trong phương án tài chính tại hợp đồng dự án PPP, Nhà nước chia sẻ với nhà đầu tư, doanh nghiệp dự án PPP 50% phần chênh lệch giữa mức 75% doanh thu trong phương án tài chính và doanh thu thực tế…

Trong khi đó mức giá, phí sản phẩm, dịch vụ công là một trong những tiêu chuẩn đánh giá hồ sơ dự thầu của nhà đầu tư (điểm a, khoản 3, Điều 42 Luật PPP). Mức giá, phí sản phẩm, dịch vụ công và thời hạn hợp đồng được quy định cụ thể và xác định cố định trong hợp đồng dự án PPP. Theo đó khi điều chỉnh các yếu tố này sẽ ảnh hưởng đến việc tính toán các thông số tài chính, tiến độ huy động vốn, lãi vay của nhà đầu tư… Một số nhà đầu tư thực hiện các dự án hạ tầng theo hình thức đối tác công tư cho rằng, quy định nêu trên tại Nghị định 28 đang làm khó cơ quan quản lý, thậm chí đang “đánh đố” doanh nghiệp.

Bởi để xác định việc áp dụng điều chỉnh mức giá, phí, thời hạn hợp đồng ở mức độ nào và đến khi nào để được chia sẻ phần tăng, giảm doanh thu do không thể tăng giá, phí sản phẩm, dịch vụ công quá cao và tăng suốt vòng đời dự án, là vấn đề không dễ. Chưa kể, theo quy định tại khoản 2 Điều 18 Luật PPP muốn điều chỉnh mức giá, thời hạn hợp đồng (đối với 3 dự án PPP thành phần cao tốc Bắc – Nam phía Đông giai đoạn 2017 – 2020, thực hiện theo chủ trương của Quốc hội tại Nghị quyết số 52/2017/QH14), trước hết phải điều chỉnh chủ trương đầu tư, tức trong trường hợp này thẩm quyền phải là Quốc hội quyết định. Đã khó lại càng khó hơn !

Một bất cập khác quy định về trình tự, thủ tục thực hiện chia sẻ tăng, giảm doanh thu của dự án PPP. Tại khoản 2, Điều 17, Nghị định 28, quy định: “Căn cứ báo cáo kiểm toán của Kiểm toán nhà nước và hợp đồng dự án PPP, cơ quan ký kết hợp đồng dự án PPP xác định giá trị phần doanh thu chia sẻ giữa Nhà nước và doanh nghiệp dự án PPP và báo cáo cơ quan có thẩm quyền”. Được hiểu, việc xác định giá trị phần doanh thu chia sẻ sẽ do cơ quan ký kết hợp đồng dự án thực hiện, còn nhà đầu tư không được nhắc tới.

Trong khi đó theo quy định tại khoản 4 Điều 82 Luật PPP, “định kỳ hằng năm, các bên trong hợp đồng dự án PPP xác định doanh thu thực tế, gửi cơ quan tài chính có thẩm quyền thực hiện cơ chế chia sẻ phần tăng, giảm doanh thu. Việc hạch toán thu, chi ngân sách nhà nước khi chia sẻ phần tăng, giảm doanh thu thực hiện theo quy định của pháp luật về ngân sách nhà nước”. Có nghĩa quy định trên tại Nghị định 28 trái với Luật PPP.

Kiến nghị

Với sự ra đời của Luật PPP có thể nói đến thời điểm này, chính sách PPP của Việt Nam nói chung và các nội dung về cơ chế tài chính thật sự là một bước tiến tiệm cận tới bình đẳng, minh bạch. Tuy nhiên đầu tư PPP là cơ chế hợp tác giữa Nhà nước và tư nhân, trong đó mỗi bên theo đuổi một mục đích riêng. Trong khi đó thiết kế chính sách của nhà nước là một “luật chơi” do nhà nước chủ động đặt ra phản ánh kỳ vọng cần đạt của phía nhà nước, nên chắc chắn không đáp ứng được toàn bộ mong đợi của các bên.

1. Lật lại Điều 70 Luật PPP cho thấy nội dung điều chỉnh rất rõ rằng “giá trị, tiến độ và điều kiện” giải ngân vốn tham gia của nhà nước tuỳ theo hợp đồng. Có nghĩa tinh thần của Điều luật này, Nhà nước tham gia về tài chính trong giai đoạn xây dựng dự án chính để nhằm mục đích tăng hiệu quả về tài chính. Tuy nhiên với quy định tại khoản 3, Điều 8, Nghị định 28, vốn hỗ trợ của Nhà nước chỉ giải ngân khi khối lượng các hạng mục công trình đó đã hoàn thành, được cơ quan ký kết hợp đồng dự án xác nhận, là đồng nghĩa với việc không bình đẳng. Vậy nên muốn tháo gỡ vướng mắc này thì cần “nắn” lại quy định tại Nghị định 28 theo hướng: Nhà đầu tư bỏ một đồng thì Nhà nước cũng phải giải ngân kịp thời một đồng !

2. Tương tự như vậy với quy định tại mục b, khoản 1, Điều 17 Nghị định 28 (về điều chỉnh mức giá, phí sản phẩm, dịch vụ công, điều chỉnh thời hạn hợp đồng theo quy định tại khoản 1, khoản 2 Điều 82 Luật PPP), đang làm bế tắc việc áp dụng điều khoản chia sẻ tăng, giảm doanh thu, đối với dự án 3 thành phần cao tốc Bắc – Nam phía Đông triển khai theo hình thức PPP, đẩy các nhà đầu tư lâm vào khó khăn. Việc sửa đổi điều luật này cần hướng đến quy định chi tiết việc áp dụng điều chỉnh mức giá, phí, thời hạn hợp đồng ở mức độ nào và đến khi nào để được chia sẻ phần tăng, giảm doanh thu do không thể tăng giá, phí sản phẩm, dịch vụ công quá cao và tăng suốt vòng đời dự án ?

Luật PPP đã quy định, định kỳ hằng năm, các bên trong hợp đồng dự án PPP xác định doanh thu thực tế, gửi cơ quan tài chính có thẩm quyền thực hiện cơ chế chia sẻ phần doanh thu tăng, giảm. Nhưng Nghị định 28 lại chỉ quy định cơ quan nhà nước ký kết hợp đồng, trong khi đó doanh nghiệp là một bên trong hợp đồng dự án. Do đó để việc thực hiện hợp đồng PPP đi vào thực chất, tạo ra sự hấp dẫn với các nhà đầu tư dự án, Nghị định cần hướng đến việc trao cho doanh nghiệp có quyền được tham gia quá trình xác định doanh thu, làm căn cứ để thực hiện cơ chế chia sẻ doanh thu.

3. Một quy tắc quan trọng có tính phổ quát, PPP chính là hợp đồng, khác với đầu tư thông thường. Theo đó dù là nhà nước hay tư nhân khi tham gia đàm phán đều có vị thế bình đẳng để đạt đến các kết quả tối ưu. Có nghĩa càng có nhiều quy định mang tính pháp luật thì càng thu hẹp các không gian để các bên tự điều chỉnh bằng đàm phán và thoả thuận. Mà như thế thì sự quan tâm và hứng thú của các nhà đầu tư tư nhân vào các dự án PPP sẽ giảm. Vì vậy, tinh thần này phải được thể hiện xuyên suốt trong Luật PPP và kể cả Nghị định 28 sửa đổi bổ sung sắp tới đây.

VŨ LÊ MINH