Thị trường chứng khoán Việt Nam chuẩn bị khép lại năm 2019 đầy biến động với những dấu ấn quan trọng.

1. VN-Index 2 lần vượt 1000 điểm, vốn hóa thị trường vượt 100% GDP

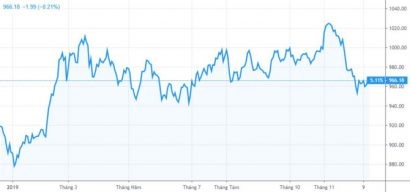

Thị trường chứng khoán VN (TTCKVN) khởi đầu năm 2019 tương đối khởi sắc, chỉ số VN-Index liên tục đi lên mạnh mẽ và vượt ngưỡng tâm lý quan trọng 1.000 điểm chỉ sau chưa đến 3 tháng. Tuy nhiên, sự hưng phấn không duy trì được lâu, thị trường bước vào nhịp điều chỉnh sâu, thậm chí có thời điểm rơi xuống sát mốc 940 điểm.

Từ vùng đáy, thị trường bắt đầu ổn định trở lại và dần diễn biến tích cực hơn. VN-Index liên tục giao động với biên độ hẹp dần tạo thế tích lũy trong xu hướng đi lên và có lần thứ 2 chinh phục ngưỡng 1.000 điểm vào cuối tháng 10. Sự bùng nổ sau đó khiến giới đầu tư bắt đầu lạc quan về mục tiêu hướng đến đỉnh lịch sử 1.200 điểm mà thị trường từng đạt được vào tháng 4/2018.

Tuy nhiên, niềm vui ngắn chẳng tày gang, áp lực chốt lời mạnh tại vùng kháng cự kỹ thuật 1.020 điểm khiến VN-Index mất đà và rơi sâu về vùng 950 điểm. Hiện tâm lý nhà đầu tư đã có phần ổn định hơn, thị trường tiếp tục quá trình tích lũy chờ định hình xu hướng mới.

Tính đến hết tháng 11, quy mô vốn hóa toàn thị trường đạt 5.599.969 tỷ đồng, tăng 10,18% so với cùng kỳ năm trước, tương đương với 101,04% GDP. Trong đó, vốn hóa trên sàn HoSE đạt 3.309.515 tỷ đồng, sàn HNX đạt 185.138 tỷ đồng, sàn UpCOM đạt 921.211 tỷ đồng và thị trường TPCP/TPDN đạt 1.184.104 tỷ đồng.

Mức vốn hóa này được kỳ vọng sẽ gia tăng mạnh trong các năm tới nhờ xu hướng tăng điểm của các chỉ số chính, xu hướng mua ròng của nhà đầu tư nước ngoài và tiến trình cổ phần hóa, thoái vốn doanh nghiệp nhà nước được thúc đẩy. Bên cạnh đó là các hoạt động phát hành cổ phần lần đầu ra công chúng (IPO), niêm yết, huy động vốn trên TTCK của các doanh nghiệp tư nhân trong nước.

2. Quốc hội thông qua Luật Chứng khoán sửa đổi

Ngày 26/11, Quốc hội đã chính thức thông qua Luật Chứng khoán 2019 (sửa đổi) trong đó có việc quy định lại chức năng, nhiệm vụ của 2 Sở giao dịch chứng khoán (SGDCK ) Hà Nội (HNX) và TP.HCM (HoSE).

Luật Chứng khoán 2019 sẽ có hiệu lực thi hành từ ngày 01/01/2021 và có nhiều điểm mới đáng chú ý:

1. Sẽ thành lập 1 sở giao dịch chứng khoán khi có đủ điều kiện

2. Bổ sung thêm nhiều hành vi bị nghiêm cấm

3. Phải đưa cổ phiếu, trái phiếu lên sàn khi kết thúc đợt chào bán

4. Chào bán chứng khoán được thống nhất với Luật Doanh nghiệp

5. Quy định chặt chẽ điều kiện bán cổ phiếu của công ty

6. Chỉ được bán thêm cổ phiếu nếu có lãi

7. Sẽ thành lập Tổng công ty lưu ký và bù trừ chứng khoán Việt Nam.

3. Ra đời sản phẩm mới Chứng quyền có đảm bảo (CW)

Sản phẩm chứng quyền có bảo đảm (Cover Warrant – CW) được đưa vào giao dịch từ 28/6 đánh dấu sự ra đời của sản phẩm phái sinh thứ hai, sau hợp đồng tương lai.

CW là sản phẩm do CTCK phát hành dựa trên 26 chứng khoán cơ sở trong nhóm VN30 được Ủy ban Chứng khoán Nhà nước, Sở Giao dịch chứng khoán cho phép. Từ đó, CTCK sẽ lựa chọn các chứng khoán cơ sở đánh giá có tiềm năng tăng trưởng để phát hành CW.

Với đặc điểm là tỷ lệ đòn bẩy cao hơn giao dịch ký quỹ, chứng quyền thu hút được nhiều nhà đầu tư cá nhân, mà không làm gia tăng rủi ro mất thanh toán từ khối nhà đầu tư cá nhân. Hơn nữa, chứng quyền giúp gia tăng tính thanh khoản cho tài sản cơ sở thông qua hoạt động giao dịch tài sản cơ sở của nhà phát hành để phòng hộ rủi ro.

CW được kỳ vọng sẽ góp phần hoàn thiện cấu trúc sản phẩm, thúc đẩy hoạt động giao dịch trên thị trường cổ phiếu, hỗ trợ tái cấu trúc hoạt động của CTCK…

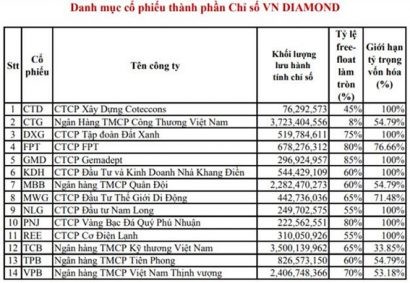

4. HoSE ra mắt bộ chỉ số mới Vietnam Diamond Index (VN Diamond), Vietnam Financial Select Sector Index (VNFin Select)

Ngày 18/11, Sở Giao dịch chứng khoán TP.HCM (HoSE) chính thức ra mắt bộ chỉ số Vietnam Diamond Index (VN Diamond), Vietnam Financial Select Sector Index (VNFin Select).

Trong đó, bộ chỉ số VN Diamond sẽ có 14 cổ phiếu góp mặt được HOSE chọn lọc theo mục tiêu hướng đến các cổ phiếu hết room nước ngoài với các tiêu chí như vốn hóa tối thiểu 2.000 tỷ đồng, GTGD khớp lệnh tối thiểu 5 tỷ đồng, giới hạn sở hữu của nhà đầu tư ngoại cao nhất…

Bộ chỉ số VNFin Select sẽ có sự góp mặt của 17 cổ phiếu chủ yếu gồm các cổ phiếu ngân hàng và chứng khoán cùng với 2 công ty bảo hiểm BVH, BMI.

Sự ra đời các bộ chỉ số mới này là tiền đề cho sự ra đời của các quỹ ETF, qua đó giải quyết bài toán tại các doanh nghiệp đã hết room ngoại. Trước đây, HoSE đã ra mắt bộ chỉ số VN30 Index, VNX50 Index và được các quỹ VFMVN30 ETF, SSIAM VNX50 ETF sử dụng làm chỉ số cơ sở.

5. Lỡ cơ hội nâng hạng thị trường trong năm 2019

Vào ngày 27/9, FTSE Russell đã công bố đánh giá phân hạng thị trường trong đó Việt Nam vẫn tiếp tục nằm trong danh sách theo dõi nâng hạng từ thị trường cận biên (Frontier Markets) lên thị trường mới nổi loại 2 (Secondary Emerging Markets) qua đó bỏ lỡ cơ hội nâng hạng trong năm 2019.

Trong đợt đánh giá lần này, Việt Nam vẫn chưa đáp ứng được tiêu chí Thanh toán T+2/T+3 và FTSE vẫn duy trì đánh giá ở mức hạn chế. Còn với tiêu chí "Thanh toán – Ít có giao dịch thất bại", FTSE duy trì ở trạng thái cần phải có thông tin để đánh giá.

Việc Việt Nam chưa được FTSE nâng hạng không ngoài dự báo được đưa ra trước đó khi vẫn chưa có bất kỳ sự cải thiện lớn và rõ rệt nào nhằm khắc phục những thiếu sót so với thời điểm được đưa vào danh sách theo dõi nâng hạng tháng 9/2018.

FTSE Russell cho biết đã có những tương tác với cơ quan quản lý thị trường chứng khoán Việt Nam trong 12 tháng qua và ghi nhận những nỗ lực để cải thiện thị trường. Việt Nam sẽ tiếp tục nằm trong danh sách theo dõi và có thể trở thành thị trường mới nổi loại 2 vào tháng 9/2020 nếu đáp ứng được các tiêu chí của FTSE Russell.

Với việc Luật Chứng khoán 2019 (sửa đổi) được thông qua cùng việc cho ra đời bộ chỉ số mới, giới đầu tư đang khá lạc quan về triển vọng nâng hạng thị trường trong năm 2020 sắp tới.

6. Bán thành công cổ phần của 2 "ông" lớn ngân hàng (VCB, BID) cho đối tác chiến lược nước ngoài

Ngay đầu năm 2019, Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank) đã “nổ phát súng” đầu tiên khi phát đi thông báo về việc phát hành riêng lẻ thành công 111.108.873 cổ phiếu mới cho GIC Private Limited ("GIC") – Quỹ đầu tư quốc gia của Singapore và Mizuho Bank Ltd ("Mizuho") – một trong những định chế tài chính lớn nhất của Nhật Bản.

Trong khi, GIC mua 94.442.442 cổ phần mới tương đương với việc sở hữu 2,55% cổ phần thì Mizuho cũng mua thêm 16.666.431 cổ phần mới để duy trì mức sở hữu 15,0% cổ phần tại ngân hàng có vốn hóa lớn nhất Việt Nam thời điểm đó. Thương vụ mang về cho Vietcombank khoảng 6,2 nghìn tỷ đồng (tương đương với khoảng 265 triệu USD).

Khoản đầu tư của GIC và Mizuho đã làm tăng vốn điều lệ của Vietcombank lên 37,1 nghìn tỷ đồng (tương đương khoảng 1,6 tỷ USD) và tạo nền tảng vốn cho việc đáp ứng yêu cầu về an toàn vốn theo Chuẩn mực Basel II.

Sau đó khoảng 6 tháng, một “ông lớn” khác là Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) cũng thông báo về việc bán 15% cổ phần cho đối tác chiến lược nước ngoài KEB Hana Bank đến từ Hàn Quốc.

Thương vụ vừa được hoàn tất trong tháng 11 vừa qua, theo đó KEB Hana đã chi khoảng 20.300 tỷ đồng (tương đương với khoảng 1.000 tỷ won) để sở hữu 603,3 triệu cổ phần và cam kết nắm giữ tối thiểu 5 năm đồng thời hỗ trợ BIDV không giới hạn trong 6 lĩnh vực quan trọng. Giao dịch này giúp BIDV trở thành nhà băng có vốn điều lệ lớn nhất Việt Nam với 40.220 tỷ đồng.

Ngoài Vietcombank và BIDV, Ngân hàng TMCP Quân đội (MBBank) cũng đang có kế hoạch huy động khoảng 240 triệu USD từ việc bán 7,5% cổ phần cho các nhà đầu tư nước ngoài.

Theo nguồn tin của Bloomberg, MBBank có thể sẽ chào bán cổ phần tới khoảng 100 nhà đầu tư và hiện đang làm việc với khoảng 40 nhà đầu tư từ các quốc gia bao gồm Nhật Bản, Hong Kong, Singapore và Hàn Quốc. Công ty chứng khoán SSI là cố vấn và tổ chức điều phối duy nhất trong thương vụ này.

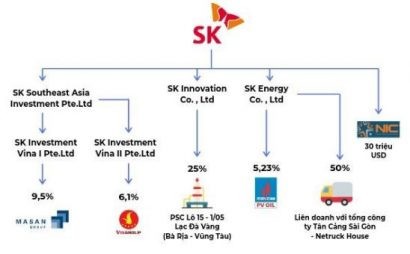

7. SK Group rót 1 tỷ USD vào Vingroup

Bên cạnh thương vụ mua cổ phần BIDV của KB Hana Bank, năm 2019 còn ghi nhận nhiều thương vụ rót vốn “khủng” từ các tập đoàn Hàn Quốc vào doanh nghiệp Việt Nam trong đó đáng chú ý có thỏa thuận hợp tác chiến lược tỷ USD giữa Tập đoàn Vingroup và SK Group.

Theo đó, tập đoàn đến từ Hàn Quốc đã chi khoảng 23.300 tỷ đồng (1 tỷ USD) để mua 154,3 triệu cổ phiếu phát hành theo phương án chào bán riêng lẻ từ Vingroup và mua lại 51,4 triệu cổ phiếu thứ cấp từ VinCommerce, với giá trung bình là 113.000 đồng/cổ phiếu. Sau khi hoàn tất chào bán cổ phần, vốn điều lệ của Vingroup sẽ tăng lên gần 34.299 tỷ đồng trong đó SK Group là cổ đông nước ngoài lớn nhất nắm giữ 6% vốn điều lệ.

Theo Trung tâm nghiên cứu của Samsung, thương vụ rót vốn của SK Group vào Vingroup cho thấy tín hiệu thay đổi của dòng vốn Hàn Quốc vào Việt Nam.

Bên cạnh Vingroup, SK Group còn nắm giữ cổ phần của một số doanh nghiệp niêm yết lớn của Việt Nam như Masan hay PV Oil.

8. “Cái bắt tay tỷ USD" giữa Vingroup và Masan

Đầu tháng 12, Tập đoàn Vingroup bất ngờ phát đi thông báo đã đạt thoả thuận nguyên tắc về việc hoán đổi cổ phần Công ty VinCommerce và Công ty VinEco với Masan Group tạo nên thương vụ tỷ USD giữa 2 tập đoàn “khổng lồ” của Việt Nam.

Theo nội dung thỏa thuận, Công ty Cổ phần Dịch vụ Thương mại Tổng hợp VinCommerce của Vingroup hiện sở hữu hệ thống bán lẻ VinMart & VinMart+, Công ty VinEco (nông nghiệp), Công ty Cổ phần Hàng tiêu dùng Masan - Masan Consumer Holding (tiêu dùng) sẽ sáp nhập để thành lập Tập đoàn Hàng tiêu dùng - Bán lẻ hàng đầu Việt Nam.

Sau sáp nhập, Vingroup sẽ hoán đổi toàn bộ cổ phần trong VinCommerce thành cổ phần của Công ty mới sau sáp nhập và đóng vai trò là cổ đông trong khi Masan Group sẽ nắm quyền kiểm soát hoạt động.

Công ty mới sẽ sở hữu mạng lưới hơn 2.600 siêu thị và cửa hàng VinMart & VinMart + tại 50 tỉnh thành với hàng triệu khách hàng; hệ thống 14 nông trường công nghệ cao VinEco cùng nguồn lực và 20 năm kinh nghiệm trong lĩnh vực sản xuất tiêu dùng từ Masan.

Theo Vingroup, thương vụ này nhằm giữ thị trường bán lẻ cho người Việt, đảm bảo sân chơi công bằng cho các nhà sản xuất trong nước đồng thời giúp tập đoàn có thể giải phóng nguồn lực cho hệ thống từ lãnh đạo đến quản trị để tập trung hết sức cho mảng Công nghệ và Công nghiệp hiện có VinFast và VinSmart.

9. “Bom tấn” IPO

Những ngày cuối năm, TTCK liên tục đón nhận những thương vụ IPO “bom tấn” thu hút nhiều sự chú ý của giới đầu tư.

Một công ty con của Tập đoàn Masan là CTCP Masan MeatLife (MML) đã chính thức đưa 324,33 triệu cổ phiếu lên đăng ký giao dịch trên sàn UpCOM từ ngày 9/12 với giá chào sàn 80.000 đồng/cổ phiếu, tương ứng mức định giá vào khoảng 26.000 tỷ đồng (hơn 1 tỷ USD) và trở thành thương vụ IPO lớn nhất trong năm 2019 tính đến thời điểm này.

Bên cạnh đó, giới đầu tư hiện cũng đang rất chờ đợi thương vụ IPO “đình đám” CTCP Đầu tư Kinh doanh Phát triển Bất động sản FLCHomes, đơn vị được thừa hưởng nền tảng bất động sản từ Tập đoàn FLC.

FLC Homes sẽ lên sàn đầu năm 2020 với giá chào sàn 35.000 đồng/cổ phiếu. Hiện FLC Homes đã được Trung tâm Lưu ký Chứng khoán Việt Nam cấp Giấy chứng nhận đăng ký chứng khoán tuy nhiên vẫn chưa có thông tin về thời điểm chính thức lên sàn của doanh nghiệp này.

Ngoài FLC Homes, một cái tên rất được săn đón khác thuộc hệ sinh thái FLC là BamBoo Airways (BAV) cũng đang có kế hoạch IPO trong năm 2020.

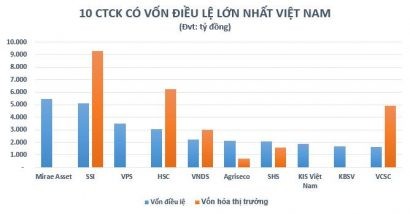

10. Sự "trỗi dậy" của các CTCK có vốn Hàn Quốc

Vài năm gần đây, làn sóng các CTCK ngoại, đặc biệt các CTCK có nguồn vốn Hàn Quốc đổ vào Việt Nam đang diễn ra khá sôi động. 6 CTCK có vốn Hàn Quốc gồm Chứng khoán Mirae Asset, Chứng khoán KIS, Chứng khoán HFT, Chứng khoán KB Việt Nam, Chứng khoán Shinhan Việt Nam (tiền thân là Chứng khoán Nam An), Chứng khoán NH (tiền thân chứng khoán Woori CBV) ngày càng tham gia mạnh hơn vào TTCKVN.

Mới đây nhất, Mirae Asset đã thành công trong việc tăng vốn điều lên 5.455 tỷ đồng và trở thành CTCK có vốn điều lệ lớn nhất Việt Nam sau khi được công ty mẹ rót thêm 1.155 tỷ đồng. Ngoài Mirae Asset, trong top 10 CTCK có vốn điều lệ lớn nhất Việt Nam còn có sự góp mặt của KIS, KBSV với vốn điều lệ lần lượt là 1.897 tỷ đồng và 1.675 tỷ đồng.

Trong một đống thái tương tự, SSI mới đây đã được cổ đông thông qua phương án phát hành cổ phiếu trả cổ tức nhằm tăng vốn điều lệ lên 6.009 tỷ đồng qua đó lấy lại vị trí số 1 từ tay Mirae Asset. Đến thời điểm hiện tại, SSI vẫn chưa chốt thời gian cụ thể thực hiện tăng vốn.

Với tiềm lực tài chính hùng hậu từ công ty mẹ, các CTCK vốn Hàn Quốc mau chóng trở thành đối thủ cạnh tranh đáng gờm với các tên tuổi trong nước, từ phí dịch vụ cho tới số lượng chi nhánh và khả năng cung cấp nguồn vốn cho vay (margin).

Với chi phí vốn rẻ (lãi suất 1 – 2%), các CTCK vốn Hàn Quốc có thể bỏ qua phí giao dịch, tập trung vào cho vay margin cũng đủ mang về mức lợi nhuận hấp dẫn. Mới đây, một CTCK sau khi được đối tác Hàn Quốc mua lại đã tung ra chính sách miễn phí giao dịch trọn đời (chỉ thu phí nộp cơ quan quản lý ~ 0,03%). Đây thực sự là áp lực không nhỏ đối với các CTCK trong nước khi mức phí thường được áp dụng ở mức 0,15% - 0,3%.

Theo bizlive.vn

Nguồn bài viết: https://bizlive.vn/chung-khoan/10-dau-an-quan-trong-cua-thi-truong-chung-khoan-viet-nam-nam-2019-3530830.html