Ngày 15/05/2019, Tạp chí Pháp lý đã nhận được đơn thư kêu cứu khẩn cấp của ông Đặng Nghĩa Toàn, có căn cước công dân số 001076016789 do Bộ Công an cấp ngày 25/08/2017 về việc số tiền vợ chồng ông gửi tại 4 ngân hàng, thì đã bị 3 ngân hàng là Pvcombank, NCB, Vietabank phong tỏa tài sản đầy vô lý. Duy nhất, ngân hàng BIDV đã hoàn trả tiền gửi tiết kiệm cho ông với số tiền đã gửi là 20 tỷ đồng.

Choáng váng vì tiền tiết kiệm bị phong tỏa

Theo đơn của ông Toàn: Trong năm 2018, ông cùng vợ là bà Tạ Thị Thu Trang đã gửi tiết kiệm tại 04 ngân hàng là Vietabank: 20 tỷ đồng; PVcombank là 52 tỷ đồng; NCB 50 tỷ đồng và BIDV: 20 tỷ đồng theo sự giới thiệu của Nguyễn Thị Hà Thành. Vợ chồng ông Toàn cho biết khi gửi tiền tiết kiệm đều tiến hành giao dịch đúng quy trình, quy định của ngân hàng.

Ngày 12/12/2018, ông Toàn đến Vietabank để rút tiền tiết kiệm thì nhận được thông tin sổ tiết kiệm của ông đã bị thế chấp vay vốn vào ngày 05/11/2018 và đã tất toán vào ngày 05/12/2018. Đang rất hoang mang trong sự việc của Vietabank thì ông Toàn lại nhận được điện thoại của cán bộ nhân viên ngân hàng PVcombank về việc giấy xác nhận tình trạng hôn nhân đã hết hạn. Trong khi đó, ông đã kết hôn với vợ ( bà Tạ Thị Thu Trang) theo giấy chứng nhận kết hôn số 45 quyển số 01/2014 do UBND phường Yên Phụ cấp ngày 22/4/2004 và hiện nay vợ chồng ông vẫn chung sống với nhau. Ngay lập tức ông đến PVcombank với mong muốn rút tiền đã gửi về cho an toàn. Khi đến PVcombank rút tiền, ông Toàn cùng vợ tá hỏa khi ngân hàng này thông báo 03 sổ tiết kiệm đang gửi tại đó đã bị phong tỏa do đã thế chấp để cho Công ty TNHH cơ điện và Xây dựng Jeongho Landmark Việt Nam (Công ty Jeongho) vay vốn. Cùng diễn biến với PVcombank, tại NCB cả 04 sổ tiết kiệm mang tên Đặng Nghĩa Toàn và Tạ Thị Thu Trang cũng đang là tài sản đảm bảo vay vốn của Công ty Jeongho.

Vợ chồng ông Toàn đã trải qua rất nhiều buổi làm việc với đại diện các ngân hàng trên tinh thần thiện chí rút lại tiền đã tin tưởng gửi tại đó. Vợ chồng ông đều cam kết và khẳng định không ký vào bất kỳ giấy tờ đảm bảo vay vốn cho ai. Các ngân hàng đều đưa ra cam kết sẽ hoàn trả lại tiền cho vợ chồng ông Toàn nếu ông bà chứng minh được không ký cầm cố sổ tiết kiệm thì giải tỏa số tiền tiết kiệm theo quy định của pháp luật.

Ông Toàn trình bầy: để lấy lại được tiền, chúng tôi đã nhờ đến sự can thiệp của phòng kỹ thuật hình sự- công an TP. Hà Nội để tiến hành xác minh chữ ký. Ông Toàn cho biết đã nhận được đầy đủ các thông báo của phòng kỹ thuật hình sự- công an TP. Hà Nội về kết quả xác minh chữ ký, chữ viết và dấu vân tay. Liên quan đến chữ ký tại hồ sơ của PVcombank, ông Toàn nhận được thông báo số 10 và 15 ngày 12 và 20/03/2019 của Phòng kỹ thuật hình sự - Công an TP.Hà Nội với kết luận chữ ký, chữ viết, dấu vân tay ở hồ sơ vay vốn là không đúng với chữ ký, chữ viết, dấu vân tay mẫu. Tương tự vậy, liên quan đến Vietabank và NCB đều chung kết luận chữ ký, chữ viết trong các tài liệu của hồ sơ vay vốn là không đúng với chữ ký, chữ viết mẫu. Điều đó được thể hiện ở các thông báo số 03 ngày 27/12/2018, số 05 ngày 30/01/2019 và số 09 ngày 12/03/2019 của Phòng kỹ thuật hình sự - Công an TP.Hà Nội.

Các ngân hàng đều hứa hẹn, nhưng chưa trả lại tiền?

Sau bao nỗ lực xác minh chữ ký và đã có kết luận của cơ quan công an về việc ông Toàn không liên quan đến chữ ký trong hồ sơ cầm cố, thế chấp nhưng vợ chồng Toàn Trang vẫn chưa được các ngân hàng giải tỏa tiền gửi. Tính đến thời điểm này, PVcombank, Vietabank và NCB vẫn đang phong tỏa số tiền lên tới 122 tỷ đồng của ông Toàn.

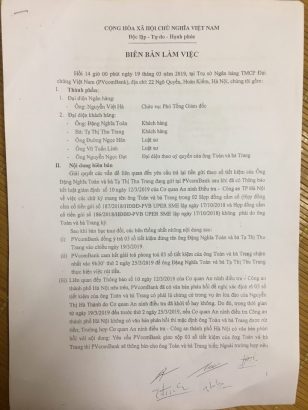

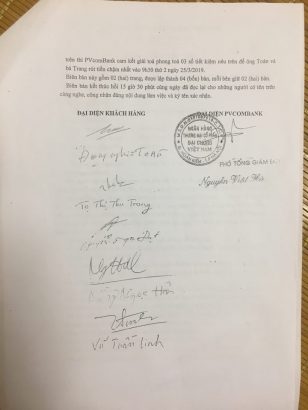

Ông Toàn bức xúc cho biết “Trong biên bản làm việc với PVcombank ngày 19/3/2019, các bên đã thống nhất từ ngày 19/3 đến 25/3, nếu Cơ quan an ninh điều tra – Công an TP. Hà Nội không có văn bản phản hồi thì mặc định tôi và vợ tôi được rút tiền. Tuy nhiên, đến ngày 25/3, vợ chồng tôi đã tới PVcombank theo đúng lịch hẹn để rút tiền tiết kiệm nhưng PVcombank đã không thực hiện đúng cam kết, từ chối trả lại tiền cho vợ chồng tôi. Pvcombank – “Ngân hàng không khoảng cách” ấy đã kéo dài thời gian chờ đợi của vợ chồng tôi quá dài rồi”.

Ông Toàn thắc mắc: “Theo quy định, khi gửi tiền khách hàng phải trực tiếp giao dịch tại quầy và phải đăng ký chữ ký mẫu. Khi rút tiền phải có đầy đủ chứng minh thư hoặc căn cước, hộ chiếu còn hạn, phải ký đúng với chữ ký mẫu, phải chính chủ ghi danh trên sổ giao dịch mới được rút. Vậy tại sao PVcombank và 2 ngân hàng kia lại giải ngân vốn vay khi không có sự đồng ý của ông và vợ- những người được ngân hàng ghi danh trên sổ? Liệu các ngân hàng trên đã thực hiện đúng quy trình giải ngân cho khách hàng hay chưa? Số tiền 52 tỷ mà PVcombank đang phong tỏa của tôi thì trách nhiệm của PVcombank sẽ như thế nào đối với những thiệt về cơ hội đầu tư của tôi ? Tại sao PVcombank cũng như Vietabank, NCB cứ bắt tôi phải chờ đợi trong hoài nghi”?

Ý kiến của các ngân hàng ra sao?

Để rộng đường dư luận, Phóng viên Pháp lý đã gửi tới 3 ngân hàng Vietabank, PVcombank và NCB các câu hỏi liên quan đến đơn thư của ông Đặng Nghĩa Toàn và chỉ nhận được thông cáo báo chí liên quan đến vụ việc này của ngân hàng NCB. Theo thông cáo báo chí của NCB thì “ Toàn bộ số tiền trên 04 sổ tiết kiệm nêu trên của khách hàng đang là tài sản đảm bảo cho khoản vay của Công ty Jeongho và có liên quan trực tiếp đến vụ án hình sự đã được công an Hà Nội khởi tố và đang được điều tra, có giá trị chứng minh tội phạm và người phạm tội nên đến nay việc xử lý các sổ tiết kiệm sẽ do các cơ quan có thẩm quyền quyết định ở giai đoạn có kết luận điều tra vụ án và bản án sẽ có hiệu lực tại tòa”.

Tuy nhiên, Phóng viên chưa nhận được phúc đáp chính thức từ phía các ngân hàng PVcombank và Vietabank dù đã đặt lịch làm việc với 2 ngân hàng này.

Luật sư bình luận gì?

Luật sư Trương Quốc Hòe, Trưởng Văn phòng Luật sư Interla, Đoàn Luật sư TP. Hà Nội cho biết, Quyết định 1160/2004QĐ-NHNN ngày 13/09/2004 và Quyết định 47/2006 QĐ-NHNN ngày 25/06/2006 quy định: Tổ chức tín dụng, ngân hàng được phép giao dịch hợp đồng tiền gửi với những người đủ 18 tuổi, đủ năng lực hành vi dân sự. Với những người dưới 18 tuổi đến đủ 15 tuổi mà có đủ năng lực hành vi dân sự thì phải có người giám hộ. Với những người từ 15 tuổi trở lên mà năng lực hành vi dân sự không đầy đủ thì phải có người đại diện pháp luật. Khi ký kết, giao dịch hợp đồng tiền gửi thì người gửi tiền bắt buộc phải ký chữ ký thật, phải được ghi nhận qua công nghệ nhận diện hình ảnh và điểm chỉ vân tay. Với 3 yêu cầu này sẽ giúp cho ngân hàng giảm thiểu những rủi ro có thể xảy ra đối với ngân hàng.

Vậy nếu người gửi tiền thực hiện đầy đủ theo đúng các điều quy định tại Quyết định 1160/2004QĐ-NHNN ngày 13/09/2004 và Quyết định 47/2006 QĐ-NHNN ngày 25/06/2006 thì người gửi tiền được ghi tên trên sổ tiết kiệm và có toàn quyền định đoạt liên quan số tiền đã gửi. Bất kỳ tổ chức, cá nhân nào đều không có quyền định đoạt số tiền được ghi trên sổ tiết kiệm ngoại trừ cá nhân hay tổ chức nào đó có giấy ủy quyền của người gửi tiền. Đây cũng chính là quyền định đoạt của người gửi tiền.

Luật sư Hòe nhấn mạnh: người gửi tiền có 3 quyền là: Quyền sở hữu; Quyền định đoạt; Quyền sử dụng.

Trong vụ việc ông Toàn, bà Trang, quan điểm của Luật sư Hòe là: nếu ông Toàn bà Trang gửi tiền theo đúng Quyết định 1160/2004QĐ-NHNN và 47/2006QĐ-NHNN thì ông Toàn, bà Trang có đầy đủ 3 quyền nêu trên đối với số tiền gửi tại ngân hàng. Còn ngân hàng (nếu quản lý lỏng lẻo, sơ hở bị đối tượng tên Hà Thành lừa đảo) thì ngân hàng là đối tượng bị hại của bị can Nguyễn Thị Hà Thành. Do vậy, các ngân hàng phải ngay lập tức trả lại tiền cho ông Toàn, bà Trang.

La Sơn