Theo ông Michael Kokalari, Chuyên gia Kinh tế trưởng của VinaCapital, các điều kiện và thực tiễn kinh doanh tại thị trường bất động sản Trung Quốc và Việt Nam không giống nhau nên rủi ro “lây nhiễm” là không đáng kể...

“Bom nợ” Evergrande có thể gây ra những hậu quả kinh tế tiêu cực trong vài năm tới tại Trung Quốc. Điều này cũng giống như vụ sụp đổ bong bóng bất động sản tại Nhật Bản trước đó.

CÓ XẢY RA MỘT “EVERGRANDE” TẠI VIỆT NAM?

Theo phân tích của ông Michael Kokalari, Chuyên gia Kinh tế trưởng của VinaCapital, có hai lý do chính khiến các quy định của Trung Quốc về phát triển bất động sản lỏng lẻo hơn so với Việt Nam.

Trước tiên, chính quyền Trung ương Trung Quốc đặt ra các mục tiêu tăng trưởng kinh tế cho từng tỉnh của đất nước này, và các quan chức địa phương để đạt được các mục tiêu đó sẽ thúc đẩy phát triển bất động sản khi “tăng trưởng kinh tế thực” của tỉnh bị giảm sút.

Thứ hai, có đến 1/3 chi tiêu địa phương được lấy nguồn từ việc bán đất cho các nhà phát triển bất động sản.

Chính những lý do này khiến cho việc đặt ra các quy định chặt chẽ hơn đối với thị trường bất động sản đã không được quan tâm từ chính phủ Trung Quốc.

Một vấn đề nữa, nhiều nhà phát triển bất động sản Trung Quốc đã vay những khoản tiền khổng lồ từ các “ngân hàng ngầm” (tín dụng đen) với việc cho vay rất dễ dàng.

Theo ước tính của Gavekal, chỉ có 25% nợ phải trả của Evergrande là nợ vay từ các ngân hàng truyền thống, trong khi 45% là nợ vay từ các “ngân hàng ngầm”.

Các “ngân hàng ngầm” tại Trung Quốc thu hút người dân “đổ” tiền vào đây bằng cách hứa hẹn lợi nhuận 7-12%/năm, cao hơn mức lãi suất tiền gửi tại các ngân hàng truyền thống.

Trong khi đó, hoạt động “ngân hàng ngầm” tại Việt Nam bị cấm và Ngân hàng Nhà nước Việt Nam đã cảnh báo tới người dân, cũng như luôn đặt mức lãi suất tiền gửi ngân hàng cao hơn lạm phát khoảng 2% điểm phần trăm, để hút tiền vào ngân hàng.

Về con số nợ của Evergrande, tỷ lệ Nợ trên Vốn chủ sở hữu (D/E) theo báo cáo của Evergrande là 03 lần, nhưng tỷ lệ D/E “thực” là gần 05 lần khi tất cả các khoản nợ ngoại bảng được hạch toán hợp lý. Các khoản nợ ngoại bảng đó bao gồm tiền mà công ty đã vay thông qua các sản phẩm “ngân hàng ngầm”, cũng như gần 100 tỷ USD bảo lãnh thế chấp mà Evergrande đại diện cho những người mua căn hộ của mình.

Evergrande có thể dễ dàng vay được những khoản tiền khổng lồ từ những người cho vay ngầm, vì họ nghĩ rằng công ty này “quá lớn để đổ vỡ”, chính phủ sẽ cứu trợ nếu họ gặp khó khăn về tài chính.

Các nhà đầu tư Việt Nam không ảo tưởng như vậy, một phần từ kinh nghiệm vụ vỡ nợ của một công ty đóng tàu SOE vào năm 2010, khi đó các chủ nợ đã nghĩ rằng công ty này sẽ được Chính phủ Việt Nam cứu trợ, thực tế thì không hẳn vậy.

Ngoài ra, còn có thêm 10 tập đoàn bất động sản lớn ở Trung Quốc cũng bấp bênh không kém Evergrande. Các khoản nợ tích lũy của các công ty này tương đương với 2-3 Evergrandes khác, khiến chính phủ Trung Quốc không thể tránh khỏi cứu trợ vì những rủi ro hệ thống gây ra cho nền kinh tế của đất nước.

Các chủ nợ của Evergrande sẽ phải nhận một số thiệt hại để ngăn chặn rủi ro tương tự xảy ra trong tương lai, nhưng người mua nhà có khả năng được chính phủ bảo vệ.

RỦI RO “LÂY NHIỄM” KHÔNG ĐÁNG KỂ

Theo ông Michael Kokalari, các điều kiện và thực tiễn kinh doanh tại thị trường bất động sản của Trung Quốc và Việt Nam không giống nhau.

Số lượng lớn người mua đã trả trước cho căn hộ tại Evergrande lên tới 1,5 triệu người, và hơn một nửa trong số 300 tỷ USD nợ phải trả của công ty là tiền trả trước từ người mua nhà.

Tại Việt Nam, sau bong bóng bất động sản lên đến đỉnh điểm vào năm 2009, các quy định mới được ban hành, chỉ cho phép các chủ đầu tư được thu tiền từ người mua căn hộ khi tòa nhà đã xây xong phần móng.

Ngoài ra, tỷ lệ nợ trên vốn chủ sở hữu thực của Evergrande gấp gần 05 lần so với mức 0,7 lần của các công ty bất động sản lớn nhất Việt Nam.

“Bom nợ” Evergrande xảy ra tại Trung Quốc cũng bởi vì các nhà hoạch định nước này muốn nhắm đến mục tiêu đô thị hóa như một chiến lược phát triển kinh tế.

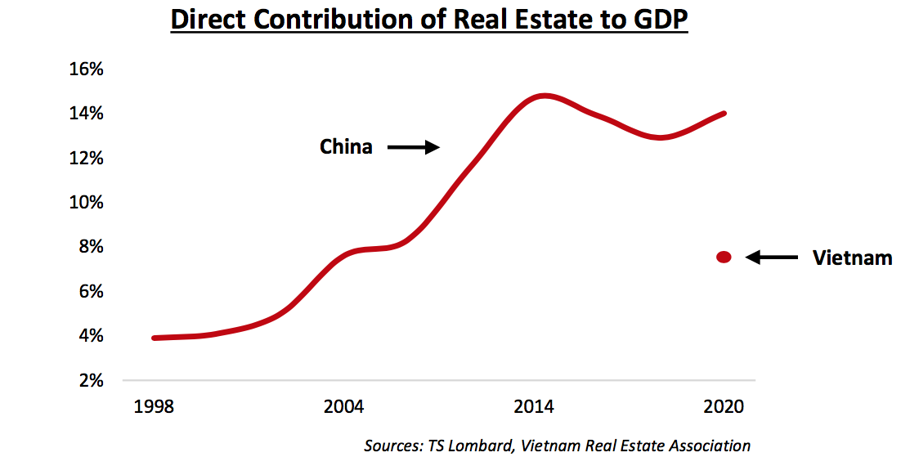

Trong khi đó, Việt Nam nhắm tới mục tiêu công nghiệp hóa chứ không phải đô thị hóa. Sự đô thị hoá của các thành phố Việt Nam là sản phẩm phụ của quá trình công nghiệp hóa đất nước, điều này giải thích tại sao đóng góp của bất động sản vào tăng trưởng kinh tế Việt Nam thấp hơn nhiều so với Trung Quốc, tương ứng ở mức 7,62% so với mức gần 14%/GDP vào năm 2020.

Đóng góp của bất động sản vào tăng trưởng GDP tại Trung Quốc và Việt Nam - Nguồn: TS Lombard, Hiệp hội Bất động sản Viẹt Nam.

Chính việc quá tin tưởng vào ngành xây dựng bất động sản sẽ giúp tăng trưởng kinh tế mạnh mẽ của Trung Quốc đã khiến hơn 20% căn hộ xây xong bị bỏ hoang. Hơn nữa, giá nhà ở Việt Nam hiện đang gấp 25-30 lần thu nhập bình quân đầu người, vẫn thấp hơn so với Trung Quốc khi giá nhà cao hơn 40 lần.

Ngoài ra, có những lo ngại rằng sự sụp đổ có thể xảy ra của Evergrande sẽ là “Lehman Moment” (ngân hàng đầu tư lớn tại Mỹ đã xin phá sản năm 2008, tài sản 639 tỷ USD, nợ phải trả 619 tỷ USD), với các hiệu ứng lây lan gây ra tình trạng bán tháo mạnh ở các thị trường khác.

Năm 2015, việc đồng Nhân dân tệ Trung Quốc giảm giá đột ngột và bất ngờ tới 4-5% đã khiến thị trường chứng khoán Việt Nam lao dốc 14%, đồng Việt Nam mất giá 4% chỉ trong 12 ngày. Vì vậy, có thể hiểu sự lo ngại của các nhà đầu tư về tác động tiềm tàng từ sự rối loạn, suy giảm của thị trường bất động sản Trung Quốc đối với thị trường Việt Nam.

Chính phủ Trung Quốc đã chi 1.000 tỷ USD dự trữ ngoại hối của mình để ổn định nền kinh tế của đất nước sau đợt phá giá đồng Nhân dân tệ năm 2015. Các quan chức chính phủ không muốn điều này lặp lại và sẽ hành động dứt khoát để ngăn chặn tình trạng mất trật tự trên thị trường vốn của nước này.

“Bom nợ” Evergrande có thể gây ra những hậu quả kinh tế tiêu cực trong vài năm tới tại Trung Quốc. Điều này cũng giống như vụ sụp đổ bong bóng bất động sản tại Nhật Bản trước đó (giá nhà đất từ chỗ tăng cao những năm 1980, đã giảm thê thảm vào những năm 1989 và kéo dài đến 2005).

Tăng trưởng GDP của Trung Quốc sẽ chậm lại trong thời gian tới, điều này sẽ không có tác động lớn đến Việt Nam, một phần vì thâm hụt thương mại của Việt Nam với Trung Quốc khoảng 15%/GDP.

Hơn nữa, tốc độ tăng trưởng kinh tế chậm hơn của Trung Quốc có thể khuyến khích dòng vốn đầu tư nước ngoài chảy vào Việt Nam thay vì chảy vào Trung Quốc.

Cuối cùng, đồng Nhân dân tệ của Trung Quốc có thể sẽ giảm giá, nhưng sẽ không giảm mạnh. Điều này vẫn có lợi cho Việt Nam (do thâm hụt thương mại với Trung Quốc), nhưng sẽ không làm giảm khả năng cạnh tranh xuất khẩu của Việt Nam so với Trung Quốc, vì lương trả cho công nhân Việt Nam thấp hơn 2/3 so với Trung Quốc.

Theo vneconomy.vn

Nguồn bài viết: https://vneconomy.vn/khung-hoang-no-cua-evergrande-co-lay-nhiem-sang-viet-nam.htm