Để tồn tại nợ xấu đồng nghĩa với việc nhiều tỷ đồng tiền chết không được đưa vào nền kinh tế, BIDV đang lâm vào tình trạng “quán quân” của nợ xấu nội bảng.

BIDV “vô đối” về nợ xấu nội bảng

Tin tức trên báo Tri thức Trực tuyến, theo số liệu Ngân hàng Nhà nước (NHNN) đưa ra, tính đến hết năm 2016, tỷ lệ nợ xấu nội bảng (nợ tiềm ẩn, có khả năng không mất vốn, phát sinh khi ngân hàng và khách hàng ký các cam kết tín dụng, hạn mức thấu chi chưa sử dụng hoặc thư tín dụng) và nợ xấu đã bán cho công ty xử lý nợ xấu VAMC chưa xử lý chiếm 5,8% tổng dư nợ cho vay trong nền kinh tế. Tuy nhiên nếu tính cả nợ tiềm ẩn thì tỷ lệ này lên tới 10,08%, cao hơn rất nhiều con số thực.

Trong khi đó, nếu chỉ tính riêng nợ xấu nội bảng, thì đến hết quý I, tổng nợ xấu của các tổ chức tín dụng (TCTD) trên 160.000 tỷ đồng, riêng 12 ngân hàng công bố báo cáo tài chính hợp nhất quý I đã chiếm tới 38% tổng nợ xấu nội bảng.

Kết thúc 3 tháng đầu năm có hơn 160.000 tỷ đồng nợ xấu nội bảng của các TCTD trong hệ thống, con số này tương đương 2,56% tổng dư nợ tín dụng của nền kinh tế.

Riêng 12 nhà băng công bố báo cáo tài chính quý I đã nắm giữ tới 61.238 tỷ đồng nợ xấu nội bảng. Những ngân hàng sở hữu khối lượng nợ xấu lớn như BIDV hơn 15 nghìn tỷ đồng, Sacombank 10.083 tỷ đồng, VietinBank 7.917 tỷ đồng...Và vẫn còn nhiều cái tên vẫn còn hàng chục nghìn tỷ đồng nợ xấu bán cho công ty chuyên quản lý quỹ của các TCTD này.

6 tháng đầu năm, về giá trị tuyệt đối, nợ xấu các ngân hàng đều có xu hướng tăng lên. Thống kê 12 ngân hàng đã công bố BCTC bán niên (bao gồm Vietcombank, Vietinbank, BIDV, ACB, MBB, Eximbank, VIB, Techcombank, SHB và Sacombank) cho thấy, tổng nợ xấu ở mức hơn 65,5 nghìn tỷ đồng, tăng 10,7% so với đầu năm.

Về giá trị tuyệt đối, tất cả 12 ngân hàng khảo sát đều có số nợ xấu gia tăng. Tuy vậy, nhờ đẩy mạnh tín dụng trong 6 tháng đầu năm nên chỉ có 5/12 ngân hàng có tỷ lệ nợ xấu tăng so với đầu năm, bao gồm Vietinbank, ACB, VIB, Techcombank.

Trong khi đó, tổng nợ nhóm 5, tức nợ có khả năng mất vốn cũng tăng 5,8%, lên gần 31,9 nghìn tỷ đồng, chiếm 51,5% nợ xấu. 9/12 ngân hàng có tỷ lệ nhóm nợ này gia tăng bao gồm Vietcombank, BIDV, Eximbank, MB, SHB, VIB, Techcombank.

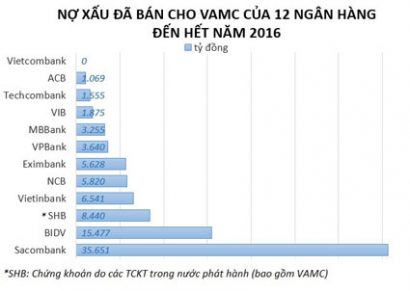

Xét về nợ xấu nội bảng, BIDV là ngân hàng có khối lượng nợ xấu lớn nhất hệ thống. Nhưng nếu tính cả nợ đã bán cho công ty xử lý nợ xấu VAMC, thì không ai qua mặt được Sacombank.

Cụ thể, thông tin từ Nhịp cầu đầu tư, BIDV hiện đang là nhà băng có số nợ xấu cao nhất, với hơn 15 nghìn tỷ đồng, tăng 6,6% so với đầu năm. Trong đó, nợ có khả năng mất vốn ở mức gần 7 nghìn tỷ đồng, tăng nhẹ 1,2% trong khi nợ nghi ngờ tăng tới 74,9%, lên 1,8 nghìn tỷ đồng. Tuy vậy, nhờ đẩy mạnh hoạt động tín dụng (tăng 11,56%) nên tỷ lệ nợ xấu lùi về mức 1,9%, từ mức 1,99% hồi đầu năm.

"Dính" đến một trong những dự án thua lỗ ngành Công thương- Vinachem cũng đã khiến các ngân hàng lao đao, trong đó có BIDV. Trước đây, dù lỗ kỷ lục và không có tài sản đảm bảo nhưng “ông lớn” ngân hàng này vẫn sẵn sàng cho DAP – Vinachem vay với hạn mức tín dụng lên đến 400 tỷ đồng.

Tháng 5/2015, lễ ký kết hợp đồng tín dụng giữa BIDV chi nhánh đông Hải Phòng và DAP – Vinachem số 01/2015/5 825177 với thời hạn duy trì mức tín dụng đến hết ngày 13/5/2016, lãi suất vay từ 5%/năm. Mục đích vay là để bổ sung vốn lưu động phục vụ sản xuất kinh doanh. Thời hạn vay không quá 6 tháng cho mỗi khế ước nhận nợ.

Tuy nhiên, ngày 8/4/2016, DAP – Vinachem đã có công văn gửi ngân hàng đề nghị được cơ cấu lại thời hạn trả nợ và đã được BIDV chấp thuận kéo dài thêm 5 tháng đối với các khoản nợ đến hạn chưa trả từ ngày 8/4/2016. Lãi suất vay là 8,5%/năm áp dụng cho từng khoản nợ phải cơ cấu lại.

Về vấn đề này, PV đã liên hệ với phía BIDV để biết thêm chi tiết những khoản vay này thông tin đến bạn đọc các vấn đề liên quan như: Việc thu hồi nợ gốc và lãi vay của ngân hàng tại doanh nghiệp này ra sao? Tài sản bảo đảm cho các khoản vay lên đến hàng trăm tỷ đồng là gì? Có tính thanh khoản hay không? Các khoản vay đã bị chuyển nhóm nợ xấu hay chưa?... Nhưng sau thời gian dài chờ đợi, chúng tôi không nhận được câu trả lời. Như vậy, sự ảm đạm của DAP – Vinachem và số phận khoản cho vay của ngân hàng này vẫn đang là dấu hỏi.

Nợ xấu, trở lực lớn của cả nền kinh tế

Theo các chuyên gia kinh tế, việc nợ xấu là một trở lực lớn, ảnh hưởng tới cả nền kinh tế. Nền kinh tế Việt Nam phụ thuộc phần lớn vào nguồn tín dụng ngân hàng. Việc tồn tại những khoản nợ xấu khổng lồ đồng nghĩa với việc hàng trăm nghìn tỷ đồng tiền chết không thể đưa vào nền kinh tế.

Để giải quyết vấn đề nợ xấu tại các ngân hàng, nhiều chuyên gia cho rằng vấn đề ở đây nằm ở khâu xử lý tài sản thế chấp.

Nhiều ngân hàng cũng đồng tình về quan điểm này, ông Nghiêm Xuân Thành – Chủ tịch HĐQT Vietcombank, cho biết tại Vietcombank, có một doanh nghiệp vay tiền xây khách sạn ở Nha Trang hơn 1.000 tỷ đồng, quá hạn không trả nợ cũng không bàn giao lại tài sản cho ngân hàng.

Lãnh đạo này cho biết nếu khách hàng hợp tác không trả được nợ mà giao tài sản đảm bảo cho ngân hàng xử lý, thì ngay lập tức có thể thu hồi nợ gốc.

Còn theo ông Nguyễn Đức Hưởng – Cố vấn cấp cao tại LienVietPostBank, việc xử lý nợ xấu không phải chuyện riêng của ngành ngân hàng mà là của nền kinh tế.

“Đòi nợ xấu chính là đòi tiền của người dân đã gửi tiết kiệm vào ngân hàng”, ông Hưởng khẳng định.

Theo vị này, chủ nợ cần phải có quyền thu giữ tài sản đảm bảo khi khách hàng không thể thanh toán khoản nợ đến hạn.Bên cạnh đó, ông cũng đề xuất phải luật hóa đề án xử lý nợ xấu chứ không chỉ dừng lại ở mức nghị quyết, vì xử lý nợ xấu là vấn đề dài hạn, không thể giải quyết trong ngắn hạn.

Theo ANTT