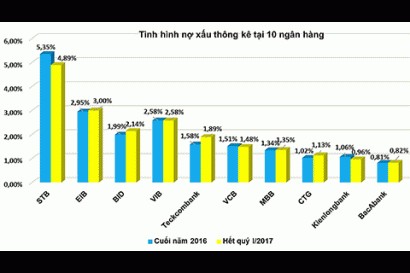

Tỷ lệ nợ xấu tăng giảm trái chiều giữa các ngân hàng với nhau, nhưng tựu chung lại nợ xấu chưa thực sự thuyên giảm và vẫn là một “gánh nặng” với ngành Ngân hàng hiện nay. Số liệu thống kê cho thấy, tính đến hết quý I/2017, mặc dù tình hình kinh doanh có khởi sắc, nhiều ngân hàng báo lãi, thậm chí lãi lớn, tuy nhiên đi cùng với đó là tỷ lệ nợ xấu cũng tăng theo. Sacombank là ngân hàng có tỷ lệ nợ xấu cao nhất trong số các ngân hàng niêm yết hiện nay với 4,89%.

Sacombank là ngân hàng có tỷ lệ nợ xấu cao nhất

Theo báo cáo của Công ty Chứng khoán Bảo Việt (BVSC), tổng nợ xấu (từ nhóm 3 đến nhóm 5) của nhóm các ngân hàng gồm Vietcombank, BIDV, MB Bank, VIB, Sacombank, Eximbank, Kienlongbank, BacABank... đến hết quý I/2017 đã đạt gần 50.700 tỷ đồng, tăng nhẹ 6% so với thời điểm cuối năm ngoái.

Trong đó, nợ có khả năng mất vốn tuy giảm nhẹ 0,1% nhưng vẫn chiếm tỷ trọng lớn nhất trong tổng nợ xấu (53%) với hơn 27.000 tỷ đồng. Sacombank là ngân hàng có tỷ lệ nợ xấu cao nhất trong số các ngân hàng niêm yết hiện nay với 4,89%.

Đứng thứ hai là Eximbank với khoảng 3%. BIDV là ngân hàng lớn duy nhất nằm trong top 3 có tỷ lệ nợ xấu cao với 2,14%, đồng thời cũng tăng so với con số 1,99% vào cuối năm 2016. Các ngân hàng có tỷ lệ nợ xấu giảm trong quý I là Vietcombank, VIB và Kienlongbank.

Theo Công ty Chứng khoán Bảo Việt, Vietcombank là ngân hàng có chất lượng tài sản tốt nhất hệ thống khi tỷ lệ nợ xấu tính đến hết quý I/2017 chỉ ở mức 1,48%, giảm so với con số 1,51% vào cuối năm ngoái.

Việc tăng giảm trái chiều của tỷ lệ nợ xấu phản ánh bức tranh phân hóa trong tiến trình xử lý nợ xấu cũng như khả năng quản trị chất lượng tài sản giữa các ngân hàng. Đây cũng là một trong những căn cứ quan trọng để NHNN xem xét cấp mức trần tăng trưởng tín dụng trong năm cho từng ngân hàng. Tuy vậy, ở thời điểm hiện tại, “nhà điều hành không nên đánh đổi sự an toàn của hệ thống để chạy theo tăng trưởng tín dụng “nóng”, nhất là trong bối cảnh nợ xấu vẫn đang là gánh nặng của không ít ngân hàng”.

Đây cũng là một trong những căn cứ quan trọng để Ngân hàng Nhà nước xem xét cấp mức trần tăng trưởng tín dụng trong năm cho từng ngân hàng. Ở thời điểm hiện tại, cơ quan quản lý không nên đánh đổi sự an toàn của hệ thống để chạy theo tăng trưởng tín dụng “nóng”, nhất là trong bối cảnh nợ xấu vẫn đang là gánh nặng của không ít ngân hàng./.

Chia cổ tức tiền mặt ở mức thấp

Theo dõi mùa đại hội cổ đông năm nay cho thấy, nhiều ngân hàng đã có sự tăng trưởng cả về doanh thu và lợi nhuận, thậm chí có những ngân hàng “thắng đậm” với mức lợi nhuận “nghìn tỷ”. Tuy nhiên, điều này không đồng nghĩa với việc, các nhà băng sẽ chi trả cổ tức bằng tiền “hậu hĩnh” cho các cổ đông của mình, nếu không muốn nói là “khá nhỏ giọt”. Chẳng hạn như, LienVietPostBank dự kiến mức cổ tức là 10%, trong đó chỉ có 4% tiền mặt, 6% là cổ phiếu; VIB phê duyệt tỷ lệ chi trả cổ tức ở mức rất cao (44,6%) nhưng cổ tức bằng tiền mặt chỉ là 5%, còn lại là chia cổ phiếu thưởng cho cổ đông hiện hữu (39,6%); VPBank thậm chí còn không có kế hoạch chia cổ tức bằng tiền mặt mà dành toàn bộ phần lợi nhuận chưa phân phối để tăng vốn.

Ở khối các ngân hàng thương mại cổ phần quốc doanh, VCB dự kiến chia cổ tức bằng tiền mặt chỉ ở mức 8%, tương đương với tổng số tiền là 2.878 tỷ đồng. Với BIDV, mức trả cổ tức bằng tiền là 7%....

Thực tế cho thấy, bản thân các ngân hàng thương mại cho dù có muốn trả cổ tức bằng tiền mặt với tỷ lệ cao cho các cổ đông cũng đang gặp không ít khó khăn. Đầu tiên là phải được sự chấp thuận của NHNN về tỷ lệ chi trả. NHNN những năm gần đây theo dõi rất kỹ hoạt động trả cổ tức bằng tiền mặt, đặc biệt là đối với các ngân hàng còn đang vướng nợ xấu và năng lực tài chính chưa vững mạnh. Tiếp đến là áp lực tăng vốn nhằm đáp ứng Thông tư 06/2016/TT-NHNN và xa hơn nữa là tiêu chuẩn Basel II buộc các ngân hàng phải ưu tiên hơn cho việc chia cổ tức bằng cổ phiếu, thay vì trả hết bằng tiền mặt.

Với những định hướng này thì cổ đông của các ngân hàng có thể sẽ phải tiếp tục nhận cổ tức tiền mặt ở mức thấp thêm một vài năm nữa.

Theo ANTT