Hành lang pháp lý để quản lý thuế chưa theo kịp tốc độ phát triển của TMĐT (ảnh minh hoạ)

Luật Quản lý thuế và kết quả thu thuế TMĐT

Luật Quản lý thuế số 38/2019/QH14 (Luật), có hiệu lực thi hành từ 1/7/2020, đã tạo nền tảng pháp lý cơ bản để quản lý thuế đối với hoạt động kinh doanh TMĐT nói chung và hoạt động kinh doanh TMĐT của cá nhân nói riêng.

Luật đã bổ sung quy định về nguyên tắc kê khai, nộp thuế đối với hoạt động kinh doanh TMĐT, kinh doanh dựa trên nền tảng số và các dịch vụ khác được thực hiện bởi nhà cung cấp nước ngoài không có cơ sở thường trú tại Việt Nam.

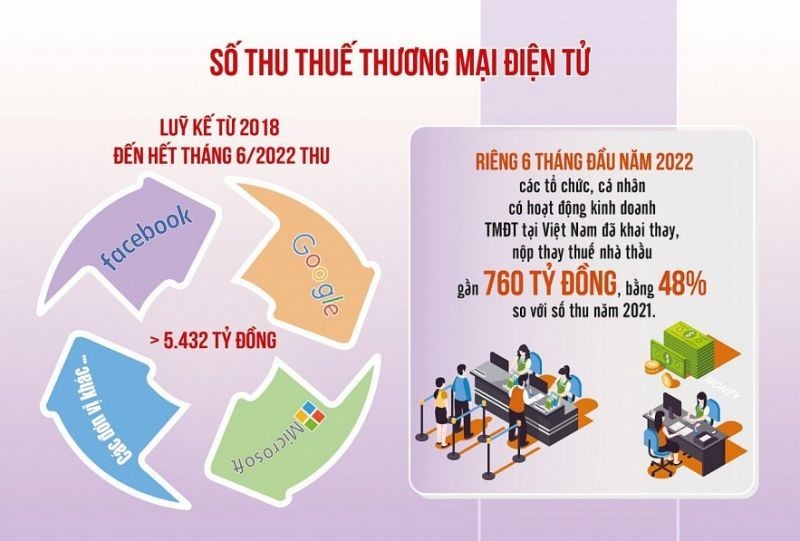

Nhiều chuyên gia cho rằng, so với thu nhập và doanh thu khủng, số thuế nộp ngân sách nhà nước từ lĩnh vực kinh doanh TMĐT chưa tương xứng với tiềm năng phát triển, gây thất thu ngân sách nhà nước. (Nguồn: Tổng cục Thuế. Đồ họa: Văn Chung)

Trên cơ sở các quy định của Luật, Nghị định số 126/2020/NĐ-CP đã quy định chi tiết một số nội dung cụ thể có liên quan đến quản lý thuế đối với hoạt động kinh doanh TMĐT của cá nhân.

Theo đó, trong trường hợp tổ chức hợp tác kinh doanh với cá nhân (trong mọi lĩnh vực bao gồm cả TMĐT) thì cá nhân không trực tiếp khai thuế mà tổ chức có trách nhiệm khai thuế GTGT đối với toàn bộ doanh thu của hoạt động hợp tác kinh doanh theo quy định của pháp luật về thuế và quản lý thuế của tổ chức, không phân biệt hình thức phân chia kết quả hợp tác kinh doanh, đồng thời khai thay và nộp thay thuế TNCN cho cá nhân hợp tác kinh doanh.

Trường hợp tổ chức hợp tác kinh doanh với cá nhân là hộ kinh doanh, cá nhân kinh doanh theo quy định tại Khoản 5 Điều 51 của Luật, mà cá nhân có ngành nghề đang hoạt động cùng với ngành nghề hợp tác kinh doanh với tổ chức, thì tổ chức và cá nhân tự thực hiện khai thuế tương ứng với kết quả thực tế hợp tác kinh doanh theo quy định.

Nghị định số 126/2020/NĐ-CP cũng quy định trách nhiệm khấu trừ và nộp thuế thay nhà cung cấp nước ngoài không có cơ sở thường trú tại Việt Nam có hoạt động kinh doanh TMĐT, kinh doanh dựa trên nền tảng số đối với ngân hàng thương mại, tổ chức trung gian thanh toán.

Bên cạnh đó, Thông tư 100/2021/TT-BTC sửa đổi, bổ sung Thông tư số 40/2021/TT-BTC của Bộ Tài chính đã hướng dẫn chi tiết một số nội dung quan trọng liên quan đến quản lý thuế đối với cá nhân kinh doanh TMĐT.

Từ hành lang pháp lý quan trọng đó, cơ quan thuế các cấp đã tổ chức thực hiện khá hiệu quả công tác quản lý thuế đối với hoạt động kinh doanh TMĐT. Cụ thể, theo thống kê của Tổng cục Thuế, lũy kế hết tháng 8/2022 cơ quan thuế đã thu được từ xử lý vi phạm, chống thất thu khoảng 1.082 tỷ đồng. Số thu tăng qua các năm, đặc biệt tăng nhanh từ năm 2021 với 261 tỷ đồng, 8 tháng đầu năm 2022 tăng cao với 520,7 tỷ đồng, gấp đôi số thu năm 2021.

Đối với các tổ chức tại Việt Nam khai thay, nộp thay thuế nhà thầu từ năm 2018 đến nay đạt 5.588 tỷ đồng. Đặc biệt, sau 6 tháng triển khai Cổng thông tin điện tử dành cho nhà cung cấp nước ngoài từ ngày 21/3/2022, đến nay đã có 30 nhà cung cấp nước ngoài lớn (Microsoft, Facebook, Netflix; Samsung; TikTok; eBay…) đăng ký thuế, kê khai thuế và nộp thuế với tổng số thuế khoảng 22,2 triệu USD. Một số nhà cung cấp nước ngoài được khai thuế, nộp thuế thay với số thu lớn như Facebook là 2.099 tỷ đồng, Google là 2.114,6 tỷ đồng, Microsoft là 714 tỷ đồng…

Mặc dù đạt được những kết quả bước đầu quan trọng, song trên thực tế nhiều chuyên gia cho rằng, so với thu nhập và doanh thu khủng, số thuế nộp ngân sách nhà nước từ lĩnh vực kinh doanh TMĐT chưa tương xứng với tiềm năng phát triển, gây thất thu ngân sách nhà nước. Nguyên nhân một phần là do hành lang pháp lý để quản lý thuế đối với lĩnh vực này còn nhiều khoảng trống cần tiếp tục hoàn thiện, để tạo cơ sở chống thất thu thuế đối với hoạt động kinh doanh TMĐT.

Còn nhiều khoảng trống trong nhiều luật liên quan

Nghiên cứu thực tiễn hoạt động quản lý thuế đối với thương mại điện tử (TMĐT) thời gian qua, các quy định pháp luật về quản lý thuế TMĐT và quy định pháp luật liên quan, chúng tôi thấy rằng, pháp luật còn nhiều khoảng trống cần điều chỉnh.

Điển hình như, theo quy định Thông tư 100/2021/TT-BTC của Bộ Tài chính tổ chức bao gồm cả chủ sở hữu sàn giao dịch TMĐT thực hiện việc khai thuế thay, nộp thuế thay cho cá nhân trên cơ sở ủy quyền theo quy định của pháp luật dân sự.

Tuy nhiên, trong trường hợp cá nhân không tự nguyện ủy quyền thì sàn giao dịch TMĐT không bắt buộc phải kê khai, nộp thuế thay cho cá nhân kinh doanh mà chỉ phải cung cấp thông tin cho cơ quan thuế. Điều này tạo ra khoảng trống cho nhiều cá nhân kinh doanh trên các sàn TMĐT lợi dụng để cố tình né thuế bằng nhiều thủ đoạn quan mặt sự kiểm soát của cơ quan chức năng như chia nhỏ thành nhiều tài khoản khác nhau để kinh doanh để né quy định, cá nhân kinh doanh có thu nhập năm từ 100 triệu đồng trở lên phải nộp thuế giá trị gia tăng và thuế thu nhập cá nhân. Đồng thời, một số sàn TMĐT cũng có thể lợi dụng để thu hút cá nhân giao dịch trên sàn giao dịch TMĐT và giảm bớt khối lượng công việc khi không khuyến khích cá nhân ủy quyền kê khai, nộp thuế thay.

Bên cạnh đó, Thông tư cũng chưa quy định rõ về nội dung thông tin phải cung cấp, hình thức và tần suất cung cấp thông tin cho cơ quan Thuế của các sàn giao dịch TMĐT.

Hành lang pháp lý về quản lý thuế đối với TMĐT vẫn còn nhiều khoảng trống cần tiếp tục hoàn thiện (ảnh minh hoạ)

Điển hình như, Luật giao dịch điện tử và các văn bản dưới luật quy định về quản lý website không có quy định về chế tài bắt buộc các công ty có trang web bán hàng, các trang mạng xã hội phải đăng ký trên sàn giao dịch điện tử và các trang mạng xã hội nếu không đăng ký với Cục TMĐT.

Đồng thời, Luật này cũng chưa có quy định pháp lý ràng buộc trách nhiệm của doanh nghiệp cung cấp các dịch vụ trên không gian mạng, các mạng xã hội trong việc cung cấp thông tin về các hoạt động kinh doanh online, nhất là hoạt động bán hàng qua mạng xã hội Facebook, Zalo… đang tạo ra doanh thu cho nhiều cá nhân, tổ chức để kiểm soát, và truy thu thuế. Trên thực tế, không ít cá nhân, tổ chức có các khoản thu nhập này lại vô tình hoặc chủ ý không thực hiện nghĩa vụ thuế theo quy định, gây thất thu cho ngân sách nhà nước.

Mặc dù theo quy định Luật An ninh mạng, doanh nghiệp trong và ngoài nước cung cấp dịch vụ trên mạng viễn thông, mạng internet, các dịch vụ gia tăng trên không gian mạng phải chịu trách nhiệm trong việc xác thực thông tin của người dùng khi đăng ký tài khoản số, bảo mật thông tin và tài khoản của người dùng theo quy định. Đồng thời phải sẵn sàng cung cấp toàn bộ thông tin của người dùng cho lực lượng bảo vệ an ninh mạng thuộc Bộ Công an (khi có yêu cầu) để phục vụ cho công tác điều tra nhằm hỗ trợ quá trình xử lý hành vi vi phạm pháp luật về an ninh mạng.

Tiếp nữa là quy định về Hợp đồng giao dịch điện tử còn nhiều bất cập. Theo Điều 33, 34 Luật Giao dịch điện tử, Hợp đồng điện tử là hợp đồng được thiết lập dưới dạng thông điệp dữ liệu (như trao đổi dữ liệu điện tử, chứng từ điện tử, thư điện tử, điện tín, điện báo, fax và các hình thức tương tự khác – Điều 10).

Chứng cứ điện tử được lưu giữ dưới dạng tín hiệu điện tử trong máy tính hoặc trong các thiết bị có bộ nhớ kỹ thuật số. Để thu thập được những dấu vết điện tử trên, cần sử dụng kỹ thuật, công nghệ máy tính và phần mềm phù hợp để có thể phục hồi lại những “dấu vết điện tử” đã bị xóa, bị ghi đè, những dữ liệu tồn tại dưới dạng ẩn, đã mã hóa, những phần mềm, mã nguồn được cài đặt dưới dạng ẩn, để làm cho có thể đọc được, ghi lại dưới hình thức có thể đọc được và có thể sử dụng làm bằng chứng pháp lý trước cơ quan có chức năng. Tuy nhiên cách thức thu thập chứng cứ điện tử này như thế nào? Quy trình ra sao? Quyền của chủ thể liên quan khi tiến hành thu thập… hiện chưa có quy định cụ thể, trừ phi đó là vụ án được cơ quan điều tra vào cuộc theo quy trình tố tụng.

Khoảng trống pháp lý lớn nhất hiện nay theo chúng tôi đó chính là trong các quy định Luật Thương mại, Bộ Luật Dân sự, Luật Hình sự… chưa có quy định pháp luật nào khẳng định các "tài sản số" là một loại tài sản. Cụ thể, pháp luật hiện hành của nước ta chưa có hành lang pháp lý cụ thể đối với tài sản số như "tài sản mã hóa" (tài sản ảo), "tiền mã hóa" (tiền ảo) và thực hiện các giao dịch đối với các tài sản số. Việc thiếu khung pháp lý rõ ràng cũng đồng nghĩa với việc cơ quan thuế không thể thu được thuế từ các hoạt động đầu tư, kinh doanh liên quan đến loại tài sản này. Bởi thực tế, các cơ quan thuế sẽ khó khăn trong việc xác định căn cứ tính thuế cũng như phân biệt rõ loại thu nhập làm cơ sở đánh thuế. Đồng thời cũng gây lúng túng cho các tổ chức, cá nhân và cơ quan nhà nước áp dụng quy định pháp luật trong một loạt các lĩnh vực khác như đầu tư, kinh doanh, hình sự…

Kiến nghị

Thiết nghĩ, việc không thu được thuế của các cá nhân, tổ chức kinh doanh TMĐT không chỉ gây thất thu thuế mà còn tạo môi trường cạnh tranh không công bằng cho các loại hình kinh doanh khác. Do vậy, từ những phân tích nêu trên, chúng tôi cho rằng để quản lý thuế TMĐT hiệu quả, tránh thất thu thuế, cơ quan chức năng cần nhanh chóng rà soát, sửa, đổi nhằm bít các khoảng trống của các quy định pháp luật có liên quan không còn phù hợp, lạc hậu. Trong đó:

1. Sửa đổi, bổ sung quy định về kê khai thuế thay, nộp thuế thay theo hướng bắt buộc tất cả các tổ chức trung gian (ngân hàng, trung gian thanh toán, sàn giao dịch TMĐT, dịch vụ vận chuyển…) phải có trách nhiệm kê khai thuế thay, nộp thuế thay cho cá nhân tổ chức kinh doanh TMĐT khi có đủ điều kiện có để kê khai thuế thay, nộp thuế thay.

2. Quy định rõng ràng về trách nhiệm của doanh nghiệp cung cấp các dịch vụ trên không gian mạng, các mạng xã hội… trong việc cung cấp thông tin về các hoạt động kinh doanh online, nhất là hoạt động bán hàng qua mạng xã hội Facebook, Zalo… đang tạo ra doanh thu cho nhiều cá nhân, tổ chức để kiểm soát, và truy thu thuế. Đặc biệt cần quy định rõ về nội dung thông tin phải cung cấp, hình thức và tần suất cung cấp thông tin.

3. Sửa đổi, bổ sung các quy định về Hợp đồng giao dịch điện tử, chứng cứ điện tử cách thức thu thập chứng cứ điện tử, quy trình, quyền hạn của chủ thể liên quan khi tiến hành thu thập… một cách cụ thể rõ ràng, tạo hành lang pháp lý vững chắc cho hoạt động thanh tra, kiểm tra, "truy vết"xác định nghĩa vụ thuế phải nộp và thực hiện các biện pháp cưỡng chế thi hành quyết định hành chính về quản lý thuế theo quy định của pháp luật về thuế của cơ quan chức năng đối với cá nhân, tổ chức có thu nhập từ hoạt động TMĐT.

4. Trong thời gian tới, Việt Nam cần ghi nhận tiền ảo, tài sản ảo là một loại tài sản mới trong Luật Thương mại, Bộ Luật Dân sự, Luật Hình sự… Cụ thể là cần có quy định cụ thể và rõ ràng, đưa ra một chuẩn mực pháp lý đối với tài sản là các đồng tiền kỹ thuật số, tiền kỹ thuật. Việc pháp luật ghi nhận tiền ảo, tài sản ảo là một loại tài sản là hướng đi phù hợp với tình hình thực tế của Việt Nam hiện nay, cũng như bắt kịp được xu thế chung của thế giới. Bên cạnh đó, việc xác định được tình trạng pháp lý của tiền ảo cũng sẽ là cơ sở vững chắc, tạo nền móng cho quá trình xây dựng các quy định về các vấn đề khác có liên quan, như quản lý hoạt động giao dịch, thuế đối với tiền ảo, tài sản ảo...

5. Bên cạnh đó, thực tế TMĐT ở Việt Nam mới chỉ bắt đầu hình thành cách nay hơn chục năm và phát triển bùng nổ trong khoảng vài năm gần đây. Kinh nghiệm về quản lý TMĐT nói chung, quản lý thuế TMĐT nói riêng còng khá mới mẻ so với nhiều nước trên thế giới có lịch sử hàng trăm năm với những thành tựu. Do đó, việc học hỏi kinh nghiệm của các quốc gia đi trước là cần thiết để xây dựng chiến lược quản lý thuế đối với hoạt động này, đảm bảo sự công bằng cho các tổ chức, cá nhân kinh doanh.

Kinh nghiệm quản lý thuế TMĐT của một số nước

Tại Liên minh châu Âu (EU), do tuân thủ các quy định của OECD nên luật thuế đối với hoạt động TMĐT hầu như giống với thương mại truyền thống. Theo đó, cơ quan thuế tập trung vào việc xác định đối tượng chịu thuế, giá trị giao dịch để tính toán số thuế phải nộp vào NSNN. Để chọn lọc các website của người nộp thuế không tuân thủ, cơ quan thuế thực hiện đối chiếu thông tin từ internet với khai thác từ cơ sở dữ liệu nội bộ, bao gồm thông tin trên tờ khai thuế GTGT, thuế TNDN và thuế xuất - nhập khẩu để từ đó lập hồ sơ phân tích rủi ro về người nộp thuế.

Cụ thể, cơ quan thuế tại Đức đã sử dụng công cụ Xpider để phát hiện các webistes của các tổ chức, cá nhân có hoạt động kinh doanh TMĐT; nhận diện các hoạt động TMĐT chưa thuộc phạm vi điều chỉnh của pháp luật thuế; thu thập và lưu trữ thông tin để phục vụ cho công tác thanh tra, kiểm tra thuế. Trong khi cơ quan thuế của Áo, Pháp, Ailen, Italia và Thụy Điển cho thành lập các nhóm điều tra đặc biệt để giảm thiểu rủi ro liên quan đến mạng internet.

Còn tại Nhật Bản, do các giao dịch TMĐT đều có đặc điểm là tính nặc danh cao, dễ dàng thực hiện, phạm vi rộng, dữ liệu được mã hóa dưới định dạng số và được bảo mật, nên cơ quan thuế đã yêu cầu các ngân hàng cung cấp số tài khoản được sử dụng để thanh toán các giao dịch TMĐT; thực hiện mua sắm thử để nhận email từ người bán; sử dụng phần mềm khôi phục dữ liệu trên các thiết bị từ tính, hoặc đĩa cứng của các máy tính cá nhân, nhằm xác định các khoản thu nhập và chuẩn bị trong trường hợp khiếu kiện.

Tuy nhiên, để thực hiện biện pháp này, ngoài việc cần sự hỗ trợ của người nộp thuế, cơ quan thuế còn thành lập tổ quản lý thuế đối với hoạt động TMĐT bao gồm các chuyên gia công nghệ cao, các cán bộ thanh tra, kiểm tra có kinh nghiệm; tiến hành xây dựng cơ sở dữ liệu thu thập từ các nhà cung cấp dịch vụ TMĐT; phát triển hệ thống dò tìm tự động trên mạng internet cho phép người dùng tìm được tên và địa chỉ URL của các trang web.

Trong khi đó ở Hàn Quốc, cơ quan thuế thành lập phòng quản lý thuế đối với TMĐT với nhiệm vụ phân tích xu hướng các ngành nghề liên quan đến TMĐT, đồng thời thu thập thông tin từ các nguồn khác nhau để phát hiện các nghi vấn trốn thuế. Bằng cách kiểm tra số tài khoản được công bố trên trang website, hoặc thực hiện một đơn đặt hàng giả, sau đó tiến hành xác minh giao dịch tài chính, cơ quan thuế có thể xác định được doanh thu có kê khai sai hay không.