Nghiên cứu từ hoạt động cho vay ngang hàng: Ưu điểm, bất cập và tiềm ẩn rủi ro nếu không có cơ chế pháp lý đầy đủ

(Pháp lý) – Nghiên cứu từ thực tiễn hoạt động cho vay ngang hàng ( P2P Lending) đang tồn tại trong bối cảnh chưa có hành lang pháp lý đầy đủ, có thể rút ra 4 rủi ro pháp lý (cho cả nhà đầu tư và người vay) khi tham gia vào mô hình này. Thực tiễn đòi hỏi tính cấp bách phải nhanh chóng ban hành hành lang pháp lý điều chỉnh hoạt động này.

Cách mạng công nghiệp lần thứ tư trong lĩnh vực công nghệ tài chính (Fintech) đã cho ra đời nhiều sản phẩm, dịch vụ mới; trong đó, có ứng dụng cho hoạt động vay ngang hàng (P2P Lending). Tại diễn đàn “Chiến lược huy động vốn doanh nghiệp trong hoàn cảnh mới” mới đây, các chuyên gia kinh tế khuyến nghị, đây là kênh giúp cho doanh nghiệp tiếp cận nguồn vốn có hiệu quả (phù hợp với bối cảnh nguồn vốn tín dụng ngân hàng bị thắt chặt), nhưng lại đang bị trở ngại bởi hành lang pháp lý chưa được thiết lập, nên dễ dẫn đến các rủi ro pháp lý cho cả nhà đầu tư và người vay…

Ảnh minh họa mô hình P2P Lending

Tiềm năng lớn nhưng tỷ lệ tiếp cận thấp

Công nghệ tài chính hay Fintech, là sự kết hợp của 2 từ “Financial” và “Technology”. Hiểu đơn giản là ứng dụng những cải tiến, đổi mới thông minh của công nghệ thông tin vào các hoạt động dịch vụ tài chính, giúp người tiêu dùng hoặc các tổ chức cung cấp dịch vụ tài chính theo những cách mới hơn, nhanh hơn so với truyền thống.

P2P Lending (Peer-to-peer Lending - cho vay ngang hàng) là mô hình cho vay ứng dụng nền tảng công nghệ số mà người đi vay và người cho vay sẽ được liên kết trực tiếp với nhau để tiến hành giao dịch cho vay tiền, mà không cần phải thông qua tổ chức tín dụng. Cho vay tiền ngang hàng sẽ giúp mọi người đa dạng hóa các khoản đầu tư với lãi suất cao hơn so với ngân hàng. Mô hình P2P lending đã xuất hiện ở nhiều quốc gia với nhiều công ty hoạt động cho vay ngang hàng lớn như Lending Club, Prosper (Mỹ), Zopa, Dianrong, Lufax, Funding Circle (Anh), Ppdai (Trung Quốc)…

Tại Việt Nam, P2P Lending bắt đầu manh nha từ năm 2014, đến năm 2016 cả nước có 40 công ty. Số lượng doanh nghiệp khởi nghiệp trong lĩnh vực fintech ở Việt Nam tiếp tục tăng lên qua từng năm cùng với sự gia tăng đầu tư từ nước ngoài và hỗ trợ mạnh mẽ của Chính phủ. Đến 2019, con số đã tăng lên 124 công ty, năm 2021 tăng lên 150 công ty, đến thời điểm hiện tại (2022) gần 200 công ty. Theo Hiệp hội Ngân hàng Việt Nam (VNBA), các fintech đang hoạt động, chủ yếu trong lĩnh vực thanh toán, tiếp đến là trong tài chính cá nhân, cho vay ngang hàng (P2P lending). Ngân hàng Nhà nước (NHNN) đã cấp giấy phép hoạt động cung ứng dịch vụ trung gian thanh toán cho 47 tổ chức không phải là ngân hàng, trong đó có 13 tổ chức là hội viên của VNBA. Trong số đó có nhiều đơn vị vốn ngoại chiếm 60-70% và có cả những doanh nghiệp 100% vốn nước ngoài. Với những tên tuổi được biết đến trên thị trường Fintech, như: VNPay, Zalo Pay, Fiin Credit, Momo…Trong đó, Vnvon được xem là một trong những đơn vị tiên phong triển khai giải pháp hỗ trợ vốn hiệu quả cho doanh nghiệp SME và nhà đầu tư trên toàn quốc.

Điểm mạnh của thị trường fintech: Không qua trung gian tài chính như tổ chức tín dụng, ngân hàng; toàn bộ hoạt động vay, trả nợ được nền tảng giao dịch trực tuyến ghi nhận và lưu trữ; khâu thẩm định vay sẽ được thực hiện online 100%, giao dịch mọi nơi, thời gian giải ngân nhanh chóng; thủ tục đơn giản, dễ dàng tiếp cận tài chính; người vay dễ dàng tìm được nguồn cung tài chính hợp lý, mức vay linh hoạt và lãi suất thấp; vay không cần thế chấp tài sản, chứng minh tài chính và không gọi thẩm định người thân; hỗ trợ vay tiền trả góp hàng tháng linh hoạt, tiện lợi… Vì vậy có thể nói rất phù hợp cho đối tượng cần vay tiêu dùng, vay vốn kinh doanh nhỏ.

Mặc dù vậy thị trường cho vay ngang hàng ở Việt Nam vẫn mới chỉ ở giai đoạn ban đầu. Đáng kể nhất là lĩnh vực Fintech chứng khoán, một số doanh nghiệp hoạt động đã có những bước tiến mạnh mẽ, với một số thương vụ điển hình, như: Finhay thâu tóm 96% cổ phần CTCP Chứng khoán Vina (VNSC) vào tháng 12/2021. Hay mới đây vào tháng 6/2022, MoMo hoàn tất thương vụ thâu tóm 49% cổ phần của Công ty CP Chứng khoán CVS. Trước đó, Fintech này cũng đã tiến hành ký kết hợp tác chiến lược với Công ty CP Quản lý quỹ Dragon Capital Việt Nam triển khai sản phẩm đầu tư chứng chỉ quỹ trực tiếp trên ví điện tử.

Trong khi đó theo thống kê của Merchant Machine, đến cuối năm 2021, Việt Nam đứng thứ 2 trong danh sách các quốc gia có tỷ lệ người dân được tiếp cận dịch vụ tài chính ngân hàng thấp nhất thế giới, với 69% người dân chưa tiếp cận được dịch vụ tài chính, chưa có tài khoản ngân hàng. Các giao dịch bằng tiền mặt chỉ đạt 26% trong khi tỷ lệ phổ cập Internet của người dân Việt Nam lên tới 66%...

Bất cập và tiềm ẩn nhiều rủi ro nếu không có cơ chế pháp lý đầy đủ

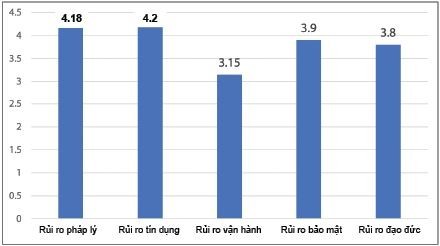

Đến thời điểm này, Việt Nam hầu như chưa có khuôn khổ pháp lý quy định rõ về các sản phẩm, dịch vụ cũng như mô hình hoạt động của các công ty Fintech. Điều này vô hình trung đẩy các đơn vị công nghệ tài chính vào thế khó khi phải hoạt động e dè ngay trên chính sân nhà của mình. Từ thực tiễn hoạt động cho vay ngang hàng đang tồn tại trong bối cảnh chưa có hành lang pháp lý, có thể rút ra 4 rủi ro pháp lý (cho cả nhà đầu tư và người vay) khi tham gia vào mô hình P2P Lending, như sau:

Biểu độ thể hiện mức độ nghiêm trọng của các loại rủi ro trong P2P Lending hiện nay tại Việt Nam

Thứ nhất, để phát triển các fintech thực hiện cho vay P2P lending mở rộng đối với những người vay có rủi ro cao hơn, đặc biệt cung cấp các khoản vay cho những người vay bị từ chối tín dụng ngân hàng. Các khoản vay không được bảo đảm bởi bất kỳ tài sản thế chấp hoặc được bảo đảm bởi bên thứ ba bất kỳ, nhà đầu tư có thể mất tiền trong trường hợp người đi vay mất khả năng thanh toán cao hơn so với các hình thức cho vay truyền thống. Do đó khi người đi vay rơi vào tình trạng không thể hoàn trả được tiền vay vì những lý do khách quan và chủ quan khác nhau thì nhà đầu tư có thể mất vốn một phần hoặc hoàn toàn, làm phát sinh các vụ kiện kéo dài, tạo áp lực rất lớn cho các cơ quan quản lý nhà nước, các cơ quan tư pháp tư pháp. Đây là kinh nghiệm và cái giá phải trả khá đắt tại một số nền kinh tế thời gian qua, đặc biệt là tại Trung Quốc.

Thứ hai, mô hình P2P Lending mới được hình thành và phát triển gần đây tại Việt Nam, nên nhiều ứng dụng P2P Lending chưa được hoàn thiện, cũng như chưa đáp ứng các tiêu chí về an toàn bảo mật dẫn tới nhiều lỗ hổng bảo mật còn tồn tại trước nguy cơ bị tấn công mạng, đánh cắp thông tin, lộ, lọt, rò rỉ dữ liệu tài khoản, có thể gây thiệt hại cho các bên tham gia. Trường hợp các nền tảng P2P Lending bị mất dữ liệu hoặc các rủi ro công nghệ liên quan thì khả năng người cho vay mất trắng các khoản đầu tư là rất cao (vì không có cơ sở, bằng chứng ghi nhận lại các khoản cho vay mà người cho vay đã tiến hành cho vay). Bên cạnh đó, các công ty Fintech hầu hết khởi nguồn là các công ty khởi nghiệp non trẻ, không có hoặc chưa thiết lập bộ phận kiểm soát tuân thủ, thiếu sự kiểm soát, giám sát về mặt quy trình hoạt động (như yêu cầu kỹ thuật, yêu cầu về vốn và khung khổ kiểm soát các rủi ro trong hoạt động...) nên hoạt động của các công ty tiềm ẩn rủi ro dẫn tới thiệt hại, tổn thất cho khách hàng, gây mất niềm tin của công chúng vào lĩnh vực non trẻ này.

Thứ ba, lợi dụng sự thiếu hiểu biết của nhà đầu tư về vai trò của công ty ngang hàng, một số công ty fintech hoạt động theo kiểu “ăn xổi” không ngần ngại sử dụng những thông tin thổi phồng để thu hút khách hàng, đưa quảng cáo sai sự thật, hứa hẹn lợi nhuận cao, lãi suất cạnh tranh, để đánh vào điểm yếu là lòng tham của người cho vay. Do chưa có hành lang pháp lý khi phát sinh các rủi ro liên quan thì người cho vay và người đi vay bị mất trắng các khoản tiền đầu tư mà không truy đòi được bất kỳ trách nhiệm nào từ các nền tảng P2P Lending này.

Ngoài ra, P2P Lending tiềm ẩn rủi ro có thể tác động bất lợi làm rối loạn thị trường tài chính đến và gây bất ổn xã hội. Mô hình P2P Lending dễ trở thành công cụ cho một số đối tượng khai thác để trục lợi bằng các hình thức như: hoạt động tín dụng đen trá hình hoặc lừa đảo; dùng tiền nhà đầu tư cho vay nặng lãi… Điển hình nhất là vụ án vay qua App lên đến hơn 5.000 tỷ gây thiệt hại lớn đối với người dân thủ đô, đã được Công an TP. Hà Nội triệt phá vào cuối tháng 5/2022.

Cấp bách cần có khung pháp lý điều chỉnh P2P Lending

Báo cáo Thị trường ứng dụng di động 2021 do Appota công bố cho thấy, tại Việt Nam hiện có khoảng 70% dân số sử dụng điện thoại thông minh, với 95% thiết bị có sử dụng Internet, vì vậy P2P Lending đang được đánh giá là mô hình cho vay phù hợp xu thế phát triển công nghệ, nhất là các doanh nghiệp SME, khó tiếp cận nguồn vốn của các tổ chức tín dụng. Dự báo của Transperancey Market Research về quy mô và xu hướng phát triển thị trường P2P Lending toàn cầu, thị trường này có thể đạt quy mô 897,9 tỷ USD vào năm 2024.

Theo thống kê, hiện Việt Nam có khoảng 870.000 doanh nghiệp, trong đó doanh nghiệp SME chiếm hơn 98%. Doanh nghiệp SME sử dụng 70% lực lượng lao động, đóng góp khoảng 45% GDP, 31% vào tổng số thu ngân sách, nhưng đến nay theo thống kê của Ngân hàng Nhà nước, dư nợ của nhóm này chỉ chiếm khoảng 20% trong tổng dư nợ của toàn ngành kinh tế. Báo cáo “Cập nhật đánh giá quốc gia 2021” của Ngân hàng Thế giới cũng cho thấy các doanh nghiệp SME Việt Nam gặp khó khăn trong tiếp cận tài chính thuộc nhóm cao nhất trong khu vực.

Như vậy vấn đề thể chế, hành lang pháp lý quy định cụ thể hoạt động lĩnh vực P2P Lending là vấn đề cấp bách và cần thiết. Hành lang pháp lý được ban hành kịp thời, với mục tiêu nhằm thúc đẩy, tạo điều kiện phát triển cho các doanh nghiệp sẽ giúp cho thị trường phát triển lành mạnh và bền vững hơn. Hay nói cách khác chỉ có thiết lập được khung pháp lý phù hợp thì mới khai thông bế tắc, giúp cho nhà đầu tư Fintech và doanh nghiệp tìm được tiếng nói chung.

Được biết, hiện Ngân hàng Nhà nước đã lấy ý kiến các bộ, ngành về dự thảo Nghị định quy định về cơ chế thử nghiệm có kiểm soát hoạt động công nghệ tài chính (fintech) trong lĩnh vực ngân hàng (sandbox). Tuy nhiên theo các chuyên gia kinh tế, một số quy định tại dự thảo chưa phù hợp với thực tế, vì cơ chế thí điểm sandbox rất mới, phức tạp chưa từng có tiền lệ trong hệ thống các văn bản quy phạm pháp luật. Khuôn khổ pháp lý liên quan đến trung tâm thanh toán, fintech và đặc biệt định danh khách hàng điện tử (eKYC) để giúp cho các trung gian thanh toán (như ví điện tử kết nối vào hệ thống ngân hàng đơn giản, thuận lợi thông qua Napas, tránh việc một ví điện tử phải tự đi kết nối với tất cả ngân hàng sẽ tốn kém thời gian, nguồn lực) chưa được đề cập đến…

Từ thực tế bất cập, theo chúng tôi việc thiết lập khung pháp lý cho hoạt động P2P Lending phải đảm bảo vừa chi phối, quản lý và kiểm soát được các công ty Fintech theo đúng hành lang pháp lý nhưng đồng thời phải tạo điều kiện thuận lợi để cho các tổ chức tài chính này không ngừng lớn mạnh và phát triển, tạo ra một kênh tài chính lành mạnh và đầy tiềm năng cho người dân và các doanh nghiệp SME tiếp cận vốn. Cụ thể là giới hạn phạm vi, đối tượng tham gia vào hoạt động cho vay ngang hàng chỉ gồm nhà đầu tư và bên vay là cá nhân, hạn mức khoản vay tối đa. Công khai thông tin về biểu phí, lãi suất cho vay, gói cho vay… để tạo sự tin tưởng của người dùng.

Quy định về kiểm tra, giám sát hoạt động P2P Lending của công ty Fintech đầy đủ và đồng bộ, quy định về các chuẩn mực quản trị rủi ro và tiêu chuẩn hóa các số liệu, minh bạch các thông tin giao dịch để giúp xác định kịp thời tổn thất, góp phần đảm bảo an toàn đối với các khoản vay. Quy định về hệ thống chăm sóc khách hàng hoạt động hiệu quả, đúng với quy định của pháp luật. Có cơ chế cấp phép đối với công ty hoạt động theo mô hình P2P Lending trên cơ sở xác định tiêu chuẩn về vốn tối thiểu, năng lực về công nghệ. Có biện pháp quản lý và bảo vệ quyền lợi nhà đầu tư, trách nhiệm của công ty Fintech với nhà đầu tư trong trường hợp xảy ra đổ vỡ...

Một khung pháp lý hoàn chỉnh dự kiến được ban hành trong thời gian tới, cùng với cơ chế huy động vốn linh hoạt và ứng dụng công nghệ hiện đại, những doanh nghiệp như VnVon nói riêng và doanh nghiệp hoạt động theo mô hình P2P Lending nói chung được kỳ vọng sẽ góp phần khơi thông dòng vốn cho kinh doanh, giúp đa dạng thị trường tài chính và nâng cao năng lực nền kinh tế.

VŨ LÊ MINH – LA SƠN