Chuyên gia: Cần tránh 'vết xe đổ' khi siết quy định BHXH một lần

Đề xuất hạn chế người lao động nhận bảo hiểm xã hội một lần từng bị phản đối, do vậy, cần có chính sách phù hợp khi khởi động lại, theo nguyên Thứ trưởng Phạm Minh Huân.

VnExpress phỏng vấn ông Phạm Minh Huân (nguyên Thứ trưởng Lao động Thương binh và Xã hội, người có hơn 30 năm nghiên cứu và quản lý lĩnh vực bảo hiểm xã hội, tiền lương) về những đề xuất mới trong dự thảo Luật Bảo hiểm xã hội (sửa đổi).

Ông đánh giá thế nào về một số chính sách được đề ra trong dự thảo Luật Bảo hiểm xã hội (sửa đổi) đang được công bố để lấy ý kiến?

- Sửa luật để mở rộng diện bao phủ, tiến tới BHXH toàn dân, tăng số người được hưởng lương hưu là điều cần thiết. Song sẽ là thách thức lớn khi chính sách BHXH còn nhiều bất cập, tốc độ già hóa dân số ở Việt Nam quá nhanh.

Qua nghiên cứu dự thảo Luật, tôi nhận thấy các đề xuất chủ yếu tập trung vào "cái chưa làm được" chứ không phải giải quyết "vấn đề đang tồn tại".

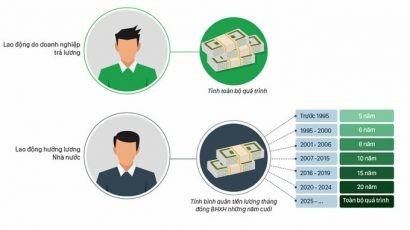

Một số chính sách mới được đề ra lần này đứng trước nhiều thách thức. Đơn cử, giảm số năm đóng BHXH để hưởng lương hưu là xu thế của nhiều nước, song chính phủ thường có chính sách đi kèm, như tạo thu nhập cao, việc làm bền vững, hỗ trợ BHXH tự nguyện… Mức hưởng bao nhiêu là hợp lý cũng phải tính toán. Luật hiện hành quy định đóng tối thiểu 20 năm, hưởng thấp nhất 45% mức bình quân tiền lương tháng đóng bảo hiểm xã hội. Nếu rút ngắn còn 10-15 năm, mức hưởng có thể chỉ còn trong khoảng 20-25%, khó mà cao hơn. Tính ra lương hưu trên dưới một triệu đồng thì người lao động cũng không sống nổi.

Hay là việc "siết chặt" điều kiện hưởng BHXH một lần. Năm 2015 khi sửa đổi Luật BHXH, ban soạn thảo từng đề xuất hạn chế nhận BHXH một lần tại Điều 60, nhưng chưa thực hiện được vì công nhân phản ứng. Chính phủ sau đó phải kiến nghị Quốc hội sửa đổi quy định theo hướng để người lao động tự chọn hưởng BHXH một lần, hoặc bảo lưu để đóng tiếp nếu có điều kiện.

Trong 5 năm qua, trên 3,7 triệu lao động đã rời khỏi hệ thống an sinh để nhận BHXH một lần thay vì chờ hưu trí. Điều này khiến người từng tham gia xây dựng chính sách BHXH như ông trăn trở ra sao?

- Nghĩ nhiều chứ. Thời điểm công nhân phía Nam phản ứng với quy định hạn chế hưởng BHXH một lần, tôi đang làm việc với ngành bảo hiểm xã hội Australia, không kịp về nước. Việc người lao động rời khỏi hệ thống an sinh, một phần để giải quyết nhu cầu trước mắt, còn là chưa thực sự tin tưởng vào hệ thống BHXH. Chính sách bắt buộc, đóng vào thì dễ nhưng khi hưởng nhiều thủ tục vô cùng khó khăn.

Bây giờ sửa Luật, theo tôi, chúng ta nên khởi động lại quy định hạn chế nhận BHXH một lần. Có thể hạn chế theo hướng trong ba phần đóng vào Quỹ BHXH (người lao động 8%, doanh nghiệp 18%), lao động có thể rút 8% đã đóng. Phần còn lại do doanh nghiệp đóng sẽ giữ lại trong Quỹ BHXH để sau này chi trả khi họ đến tuổi hưu. Song điều kiện cụ thể ra sao và tuyên truyền thế nào để người lao động đồng thuận, tránh lặp lại "vết xe đổ"của Điều 60 như 6 năm trước. Hay bài học chính sách 176 "về một cục" cũng vẫn còn đó.

Người lao động muốn rút BHXH một lần mua ôtô để đầu tư cho cuộc sống chẳng hạn, là việc lúc trẻ, còn về già thì sao? Chính sách cần nhìn đến đoạn họ không còn làm việc được nữa, ốm đau, bệnh tật, không có lương hưu, Nhà nước sẽ phải chi trả bằng trợ cấp xã hội. Mức trợ cấp xã hội hiện hành vài trăm nghìn đồng trông "có vẻ ít", nhưng hàng triệu người dồn lại là gánh nặng lớn Nhà nước phải lo. Chưa kể trên 60% người già Việt Nam hiện không có lương hưu.

Hệ thống BHXH cũng cần thay đổi theo hướng là một cơ quan dịch vụ, người lao động chính là người trả lương cho cán bộ BHXH. Theo tôi, lâu nay việc tuyên truyền chính sách BHXH vẫn mang tính hình thức, chỉ nhắc lại những quy định mà không giải thích cho người lao động thấy rõ được sự ưu việt để họ tự nguyện tham gia vào. Đây là vấn đề cần cải cách tích cực hơn.

Hạn chế nhận BHXH một lần giúp người lao động có lương hưu, nhưng làm thế nào để họ "sống được" và yên tâm chờ tới tuổi già. Ông góp ý gì với các nhà làm chính sách?

-Thu nhập bình quân đầu người Việt Nam trên 2.700 USD chưa phải mức cao. Song chiếc bánh thu nhập vẫn cần phải chia phần cho chi tiêu hiện tại và để dành khi về già. Muốn người lao động sống được thì phải nâng thu nhập trung bình lên bằng mở rộng sản xuất, tạo việc làm bền vững, doanh nghiệp trong nước phải "khỏe"… Điều đáng buồn nhiều ngành sản xuất của nước ta vẫn chỉ dừng ở mức gia công, là khâu thấp nhất trong chuỗi giá trị.

Cũng cần minh bạch đóng - hưởng BHXH, dần hình thành những tài khoản cá nhân như tài khoản ngân hàng, để người lao động biết họ đang đóng như thế nào, tích lũy bao nhiêu, được hưởng ra sao.

Trong khu vực chính thức vẫn phải duy trì tăng mức đóng trên cơ sở tăng mặt bằng tiền lương, nghĩa là cải cách BHXH phải đi đôi với cải cách tiền lương. Tỷ lệ bao phủ BHXH bắt buộc mới được 30% thì khó gọi là an sinh xã hội. Về lâu dài, cần kéo lao động khu vực phi chính thức sang khu vực chính thức, tiến tới đóng BHXH bắt buộc và Nhà nước hỗ trợ một phần cho những người có mức đóng thấp.

Tôi nghĩ người lao động đều muốn hưởng lương hưu, điều quan trọng là khiến người ta thực sự tin tưởng vào hệ thống chính sách BHXH mà thôi.

Ngoài vấn đề hạn chế "làn sóng" hưởng BHXH một lần, ông còn nhìn thấy bài toán khó nào khác khi sửa luật lần này?

Vẫn là câu chuyện đóng - hưởng thế nào trong hưu trí. Cải cách chính sách BHXH phức tạp hơn nhiều so với tiền lương, bởi tiền lương là hiện tại, bảo hiểm là cả quá khứ, hiện tại và hướng đến tương lai.

Có một thực tế là đang diễn ra là sự chênh lệch lớn trong thụ hưởng lương hưu khi người hưởng cao, người lại quá thấp. Đây là hậu quả mặt bằng chính sách lương hưu từng thời kỳ khác nhau và hiện Nhà nước vẫn phải xử lý, nhưng có lẽ không bao giờ hết được.

Quá trình cải cách chính sách BHXH hiện nay thực chất là tăng đóng, giảm hưởng để xử lý chênh lệch này và cân bằng Quỹ hưu trí… Tăng đóng thể hiện qua nhiều biện pháp, như tăng mức đóng của người lao động trong doanh nghiệp từ 6% lên 8%, tăng các khoản đóng, tăng tuổi nghỉ hưu. Giảm hưởng thể hiện ở việc điều chỉnh trước đây đóng BHXH 30 năm hưởng 75% giờ lên 35 năm…

Song chế độ hưu trí dù cải cách thế nào vẫn cần thực hiện trên nguyên tắc đóng - hưởng, nghĩa là mức đóng khác nhau thì mức hưởng khác nhau. Nói điều chỉnh chính sách để thực hiện "nguyên tắc chia sẻ" giữa người hưởng lương hưu cao với người lương hưu thấp là không đúng.

Đóng vào Quỹ BHXH là tiền của người lao động, họ đóng nhiều thì sau này phải trả đủ cho họ thông qua lương hưu. Việc chia sẻ hay không thuộc quyền của người lao động, Nhà nước không thể làm thay việc đó. Nếu lấy tiền lương hưu của người nọ "bù đắp" cho người kia dễ khiến lao động băn khoăn, mất niềm tin. Nguyên tắc chia sẻ chỉ có thể thực hiện ở loại hình bảo hiểm ngắn hạn như ốm đau, thai sản, thất nghiệp…

Thống kê của Bộ Lao động Thương binh và Xã hội cuối năm 2020, cả nước có 9,2 triệu người chưa được hưởng tầng an sinh xã hội nào, trên 3,1 triệu người hưởng lương hưu, BHXH và 1,8 triệu người hưởng trợ cấp hưu trí xã hội.

Theo nghiên cứu của Tổ chức Lao động Quốc tế tại Việt Nam (ILO) năm 2019, hệ thống hưu trí Việt Nam gồm hai tầng chính. Tầng thứ nhất áp dụng với hưu trí xã hội (trợ cấp), chi trả từ ngân sách nhà nước cho toàn bộ người già trên 80 tuổi không được nhận hưu trí BHXH. Chế độ hưu trí BHXH ở tầng thứ hai dành cho người tham gia bắt buộc hoặc tự nguyện vào hệ thống BHXH Việt Nam khi họ đủ tuổi nghỉ hưu theo quy định và đóng bảo hiểm tối thiểu 20 năm.

Theo vnexpress.net

Nguồn bài viết: https://vnexpress.net/chuyen-gia-can-tranh-vet-xe-do-khi-siet-quy-dinh-bhxh-mot-lan-4265962.html

Link nội dung: https://phaply.net.vn/chuyen-gia-can-tranh-vet-xe-do-khi-siet-quy-dinh-bhxh-mot-lan-a249885.html