Giải pháp cho phát triển tài chính toàn diện ở Việt Nam hiện nay

TÓM TẮT:

Tài chính toàn diện được hiểu khái quát là các dịch vụ tài chính được cung ứng tới mọi thành viên trong xã hội, đặc biệt là đối với nhóm người dễ bị tổn thương, theo cách thức thuận tiện và phù hợp với nhu cầu, nhằm thông qua đó góp phần tạo cơ hội sinh kế, luân chuyển dòng vốn đầu tư và tiết kiệm trong xã hội, thúc đẩy tăng trưởng kinh tế bền vững. Bài viết bàn về những giải pháp cho phát triển tài chính toàn diện ở Việt Nam hiện nay.

Từ khóa: Tài chính toàn diện, tiếp cận tài chính toàn diện, tài chính vi mô.

1. Giới thiệu

Trải qua nhiều thập kỷ, tài chính toàn diện đã trở thành tầm nhìn chung của toàn thế giới trong sứ mệnh xóa đói, giảm nghèo, hướng tới một xã hội ổn định, công bằng và thịnh vượng, nơi mọi người đều được thụ hưởng những thành quả do phát triển kinh tế đem lại. Chính vì thế, tài chính toàn diện đã trở thành chương trình nghị sự không chỉ ở cấp quốc gia của một nước mà còn ở hầu hết các nước trên thế giới. Tài chính toàn diện ngày nay đang được quan tâm rộng rãi không chỉ ở mỗi quốc gia mà trên phạm vi toàn cầu dựa trên những cơ hội mà tài chính toàn diện mang lại cũng như những đóng góp của phát triển tài chính toàn diện trong xu thế hội nhập quốc tế mà Việt Nam cũng không phải là ngoại lệ.

Tài chính toàn diện hay còn gọi là tài chính bao trùm (tiếng Anh là financial inclusion) là việc mọi người dân và doanh nghiệp được tiếp cận và sử dụng các sản phẩm, dịch vụ tài chính một cách thuận tiện, phù hợp nhu cầu với chi phí hợp lý do các tổ chức tài chính cung cấp một cách có trách nhiệm và bền vững, trong đó chú trọng đến nhóm người nghèo, người thu nhập thấp, người yếu thế, doanh nghiệp nhỏ và vừa, doanh nghiệp siêu nhỏ.

Mặc dù các sản phẩm dịch vụ ngân hàng được cung cấp khá đầy đủ, đa dạng nhưng chỉ mới phổ biến ở thành thị mà thiếu nhiều ở nông thôn. Nhiều doanh nghiệp nhỏ, siêu nhỏ vẫn khó tiếp cận đến dịch vụ ngân hàng chính thức. Nguyên nhân của tình trạng trên xuất phát từ những khó khăn đối với việc tiếp cận dịch vụ ngân hàng. Khó khăn có thể kể đến trước hết là độ bao phủ của các điểm cung cấp dịch vụ còn mỏng ở vùng nông thôn, vùng sâu vùng xa; những chi phí vật chất và phi vật chất vẫn là rào cản lớn đối với người nghèo, người thu nhập thấp đến với các dịch vụ tài chính chính thức. Bên cạnh đó, trình độ hiểu biết tài chính của người dân và doanh nghiệp còn ở mức thấp, trong khi thiếu vắng cơ chế bảo vệ người tiêu dùng tài chính khiến cho niềm tin vào hệ thống ngân hàng - tài chính chưa cao.

2. Chức năng của tài chính toàn diện

Theo của Ngân hàng Thế giới, tài chính toàn diện "tạo điều kiện cho cuộc sống hàng ngày và giúp các gia đình và doanh nghiệp lập kế hoạch cho mọi thứ, từ các mục tiêu dài hạn đến các tình huống khẩn cấp bất ngờ".

Ngoài ra, "Với tư cách là chủ tài khoản, mọi người có nhiều khả năng sử dụng dịch vụ tài chính khác, chẳng hạn như tiết kiệm, tín dụng, bảo hiểm, bắt đầu và mở rộng kinh doanh, đầu tư vào giáo dục hay y tế, quản lí rủi ro, đối phó với những cú sốc tài chính, tất cả đều có thể giúp cải thiện chất lượng cuộc sống".

3. Các hoạt động chính của tài chính toàn diện

Ngành Tài chính liên tục đưa ra những cách mới để cung cấp sản phẩm và dịch vụ cho người dân trên toàn cầu và thường vẫn kiếm được lợi nhuận trong quá trình này. Việc tăng cường sử dụng công nghệ tài chính (fintech) đã cung cấp các công cụ mới để giải quyết các vấn đề ngăn cản người nghèo tiếp cận các dịch vụ tài chính và tạo ra những cách mới cho các cá nhân và tổ chức có được các dịch vụ cần thiết với chi phí hợp lí.

Một vài ví dụ về sự phát triển của fintech đã hỗ trợ tài chính toàn diện những năm gần đây bao gồm gia tăng sử dụng giao dịch kĩ thuật số không tiền mặt, sự ra đời của hệ thống tư vấn tài chính chi phí thấp và sự gia tăng của gọi vốn cộng đồng và mạng ngang hàng.

Cho vay ngang hàng đặc biệt có ích cho người dân ở các thị trường mới nổi, vì họ có thể không đủ điều kiện cho các khoản vay từ các tổ chức tài chính truyền thống do không có lịch sử tài chính hoặc hồ sơ tín dụng để đánh giá uy tín của họ.

Tài chính vi mô cũng đã trở thành một nguồn vốn ở những nơi khó có thể tiếp cận dịch vụ tài chính.

4. Các rào cản với tài chính toàn diện

Lý do được nói đến nhiều nhất khi một cá nhân không có một tài khoản chính thức là không có đủ tiền, chi phí cho tài khoản ngân hàng quá đắt đỏ. Tiếp đó là những nguyên nhân như khoảng cách đến ngân hàng quá xa, thiếu những giấy tờ cần thiết đáp ứng yêu cầu của ngân hàng, thiếu tin tưởng vào ngân hàng hay vì lí do tín ngưỡng. Nhóm người không tiếp cận với các dịch vụ ngân hàng là những người nghèo, người trẻ tuổi, thất nghiệp, những người bị loại khỏi thị trường lao động, những người thiếu giáo dục hoặc những người sống ở vùng nông thôn, vùng sâu vùng xa.

5. Tác động của Covid-19 tới các nhóm đối tượng của tài chính toàn diện

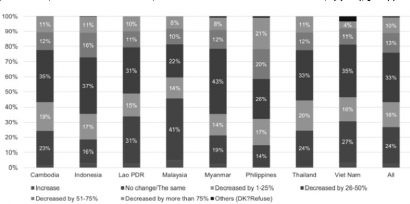

Một cuộc điều tra được thực hiện bởi ADBI trong khoảng thời gian từ ngày 10 đến ngày 31/7/ 2020 và bằng hình thức phỏng vấn qua điện thoại, nhằm rút ra các bài học và giải pháp để cải thiện giảm thiểu các tác động do đại dịch gây ra. Kết quả điều tra cho thấy Covid-19 khiến 66% hộ gia đình Việt Nam (chủ yếu là hộ kinh doanh) bị giảm thu nhập lên đến 75% trong tổng thu nhập, mức này thấp hơn so với tỷ lệ trung bình của các nước ASEAN (73%). Chỉ có 27% số hộ gia đình không bị ảnh hưởng và 4% số hộ gia đình tăng thu nhập.

Không chỉ riêng Việt Nam, điều này cũng xảy ra tương tự như ở các nước ASEAN bao gồm Campuchia, Indonesia, Lào, Malaysia, Myanmar, Philippines, Thái Lan. Đây là kết quả điều tra trên khoảng 8.000 hộ gia đình ở 8 nước ASEAN bao gồm Việt Nam với 1.000 hộ do Ngân hàng Phát triển châu Á (ADB) thực hiện và công bố tại hội thảo trực tuyến về tác động và hệ lụy của Covid-19 lên châu Á, trong đó đặc biệt là tác động lên các hộ gia đình, các doanh nghiệp vừa và nhỏ và tác động lên ngành Du lịch.

Hình 1: Tỷ lệ % số hộ gia đình bị sụt giảm thu nhập do Covid-19 theo từng nước

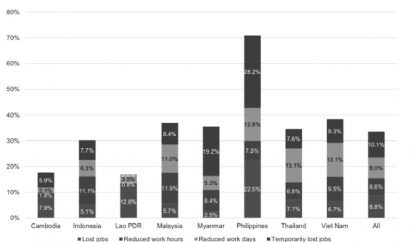

Sự bùng phát Covid-19 dẫn đến sự không chắc chắn và những can thiệp chính sách giãn cách xã hội và hạn chế đi lại tiếp tục gây xáo trộn nghiêm trọng cho các nền kinh tế châu Á. Đặc biệt, các doanh nghiệp siêu nhỏ, nhỏ và vừa (MSME), chiếm phần lớn hoạt động kinh tế và việc làm ở nhiều quốc gia trong khu vực, cùng với các hộ gia đình, đang phải gánh chịu những tác động tiêu cực của đại dịch. “Các doanh nghiệp hộ gia đình và lao động tự do đã cho thấy mức độ dễ bị tổn thương lớn nhất trong bối cảnh đại dịch, báo cáo cho thấy thu nhập giảm 83%, theo đó là tỷ lệ nông dân và ngư dân có thu nhập giảm 60%”, ông Tetsushi Sonobe - Viện trưởng Viện ADB cho biết.

Bên cạnh thu nhập giảm, tỷ lệ mất việc làm/giảm khối lượng công việc cũng ở mức cao lên tới 50,2% hộ gia đình Việt Nam, trong đó có ít nhất 1 người mất/giảm giờ làm. Mức tỷ lệ này đứng thứ 2 sau Philippines và cao hơn so với tỷ lệ trung bình các nước ASEAN (44%).

Hình 2: Tỷ lệ % hộ gia đình mất việc làm/giảm giờ làm theo từng nước

Điều này khiến cho gần một nửa số hộ gia đình Việt Nam gặp khó khăn về tài chính. Điều này đồng thời cũng xảy ra tương tự tại các nước trong khu vực, trong đó 81% hộ gia đình Indonesia chỉ đủ chi tiêu thiết yếu trong một tuần.

Chính vì vậy, phần lớn các hộ gia đình bắt buộc phải giảm chi tiêu, trong đó chủ yếu cắt giảm lương thực và các sản phẩm không thiết yếu, tự làm các sản phẩm hoặc thực phẩm để bán hàng online trang trải cuộc sống.

6. Giải pháp phát triển tài chính toàn diện ở Việt Nam trong điều kiện bình thường mới

Ở Việt Nam hiện nay, theo số liệu của Ngân hàng Nhà nước, tính đến tháng 6/2019, gần một nửa dân số đang sở hữu tài khoản ngân hàng. Đây là một tín hiệu tích cực cho thấy các biện pháp thúc đẩy tài chính toàn diện của hệ thống tài chính đã phát huy tác dụng. Tuy nhiên, con số trên cũng đồng nghĩa khoảng 50% người dân chưa tiếp cận được dịch vụ tài chính chính thức và có thể vẫn phải lựa chọn sử dụng các nguồn tài chính khác nhiều rủi ro hơn. Vì thế, để thúc đẩy tài chính toàn diện ở Việt Nam hiện nay, tác giả cho rằng cần giải quyết các vấn đề sau đây:

Thứ nhất, ảnh hưởng ngược chiều thu nhập đối với việc sử dụng dịch vụ tín dụng chính thức cho thấy những người nghèo là nhóm có xác suất sử dụng dịch vụ vay vốn của các tổ chức tài chính cao nhất. Do vậy hơn lúc nào hết, hoạt động của các tổ chức tài chính vi mô cần được phát huy với vai trò là không chỉ là cầu nối giúp nhóm người này tiếp cận dịch vụ tài chính chính thức, mà còn là đòn bẩy thúc đẩy họ tham gia hoạt động sản xuất - kinh doanh, tăng thu nhập và thoát nghèo. Để làm được điều này, bên cạnh các nỗ lực riêng của các tổ chức tài chính vi mô trong việc thiết kế sản phẩm trên quan điểm “khách hàng là trung tâm” nhằm đáp ứng nhu cầu đa dạng của khách hàng như thời hạn vay và gửi tiết kiệm linh hoạt theo dòng thu nhập của họ (tuần, tháng, mùa vụ,…), Chính phủ cũng cần có chính sách nhằm tháo gỡ khó khăn của các tổ chức cung ứng dịch vụ tài chính vi mô về nguồn vốn vay và hoàn thiện khung pháp lý cho hoạt động tài chính vi mô hiện nay.

Thứ hai, cần xác định nhóm đối tượng ưu tiên để xây dựng và triển khai chương trình giáo dục tài chính cá nhân phù hợp. Mặc dù theo quan điểm của tài chính toàn diện, đối tượng mục tiêu của giáo dục tài chính là toàn dân nhưng theo tác giả, để phổ cập kiến thức tài chính cá nhân cho tất cả mọi người cần phải có lộ trình, bởi giải pháp cũng như các nội dung giáo dục tài chính phải được xây dựng phù hợp với mỗi nhóm đối tượng khác nhau. Tác giả cho rằng, nên ưu tiên xây dựng chương trình giáo dục tài chính cá nhân cho thế hệ thanh thiếu niên ở các cấp học phổ thông (cấp 1, cấp 2, cấp 3), tiếp đó là nhóm đối tượng dễ bị tổn thương (nhóm người nghèo).

Các nguyên nhân khách quan ngăn cản cá nhân tiếp cận tài chính cho thấy những bất cập của hệ thống tài chính ngân hàng Việt Nam hiện nay như: mạng lưới chi nhánh và phòng giao dịch của ngân hàng phân bố không đều, chi phí dịch vụ còn cao, quy trình mở tài khoản còn phức tạp. Vì vậy, một trong những giải pháp tháo gỡ là các ngân hàng thương mại và tổ chức tài chính khác phải tiếp cận và áp dụng các công nghệ tài chính (Fintech) trong hoạt động của mình nhằm giảm chi phí cũng như mở rộng khả năng tiếp cận nguồn tài chính cho nhiều đối tượng khách hàng.

Thứ ba, Việt Nam cũng cần tiếp tục nỗ lực nhằm phát triển lĩnh vực tài chính vi mô một cách bền vững, từng bước mở cửa thị trường tài chính vi mô, đồng thời tái cơ cấu Ngân hàng Chính sách xã hội nhằm đạt được tiến bộ hơn nữa trong phát triển tài chính toàn diện. Bên cạnh việc tiếp tục tái cơ cấu, phát triển lĩnh vực tài chính ngân hàng vững mạnh, Ngân hàng Nhà nước cũng cần phối hợp với các cơ quan, bộ ngành chức năng đẩy mạnh hơn nữa việc tuyên truyền, nâng cao hiểu biết về dịch vụ tài chính trong xã hội và sự tham gia của người dân về chiến lược phát triển tài chính toàn diện, đặc biệt là thế hệ trẻ.

TÀI LIỆU THAM KHẢO:

Cấn Văn Lực (2017), “Tài chính toàn diện trong thời đại số - Cơ hội, thách thức, và giải pháp đối với Việt Nam”. Hội thảo Công nghệ số thúc đẩy tài chính toàn diện tại Việt Nam.

Duyên Duyên (2018), “Thu nhập người dân nông thôn tăng gấp 3,5 lần trong 10 năm”. http://vneconomy.vn/ thu-nhap-nguoi-dan-nong-thon-tang-gap-35-lan-trong10-nam-20181127102645153.htm.

Đức Dũng (2018). Một nửa dân số Việt Nam chưa có tài khoản tại ngân hàng. http://ndh.vn/mot-nua-dan-so-viet-nam-chua-co-tai-khoan-tai-ngan-hang20180120074022679p4c149.news

Nghiêm Thanh Sơn (2017), “Định hướng và giải pháp thúc đẩy phổ cập tài chính tại Việt Nam giai đoạn 2016 - 2020”. Hội thảo Công nghệ số thúc đẩy tài chính toàn diện tại Việt Nam.

Nguyễn Thị Kim Thanh (2017), Giải pháp thúc đẩy tài chính toàn diện góp phần xóa đói giảm nghèo. http://www.vapcf.org.vn/modules.php?name=News&mop=topicnews&op=newsdetail&subcatid=155&catid =15&id=7780

Theo tapchicongthuong.vn

Nguồn bài viết: http://tapchicongthuong.vn/bai-viet/giai-phap-cho-phat-trien-tai-chinh-toan-dien-o-viet-nam-hien-nay-76653.htm

Link nội dung: https://phaply.net.vn/giai-phap-cho-phat-trien-tai-chinh-toan-dien-o-viet-nam-hien-nay-a242657.html